2025年、あけましておめでとうございます。

昨日の大晦日に2024年の資産推移・収入&支出把握を行いました

-

-

2024年末に今年の資産額と支出を振り返る

続きを見る

それを踏まえて、2025年の年間予算・投資計画を立てました

結論としては下記のようになりました

2025年の予算・投資計画

- 収入:+2,400万円

- 支出:-899.5万円

- キャッシュフロー:+1,500.5万円程度

- インデックス投資:717.5万円/年

- 個別株投資は1,200万円/年

なお昨年(2024年)年初の目標は下記の通り

-

-

33歳医師夫婦 2024年の年間予算・投資計画を考える

続きを見る

計画と実際を比較するとこのような感じでした

| 2024年 | 予定 | 実際 | 差額 |

| 収入 | ¥2,456万 | ¥2,971万 | ¥+515万 |

| 支出 | ¥756.3万 | ¥924.8万 | ¥-168.5万 |

| インデックス投資 | ¥582万 | ¥675.3万 | ¥+93.3万 |

| 個別株投資 | ¥1,200万 | ¥1,187.3万 | ¥-12.7万 |

厳し目に見積もった副業収入が意外に多く、だいぶ余裕がありました。ただ副業については不安定なのであまりアテにしない方が良いでしょう

インデックス投資については妻の分のNISA枠の積立を増やしたため、予定より投資金額が増えています

まずは現状把握と収入・支出見込みを考えて、今年の方針を決めていきます

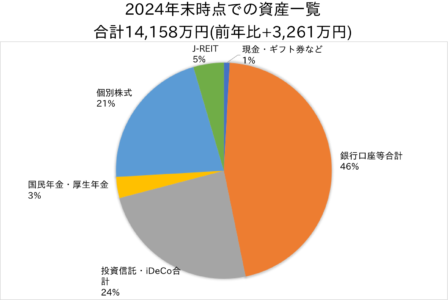

医師9年目 2024年末の資産状況:14,158万円

詳しくは2024年末の資産状況を振り返った記事を参照

-

-

2024年末に今年の資産額と支出を振り返る

続きを見る

要点だけまとめると以下のようになります

2024年末の資産状況

- キャッシュ類:6,626万円

- 投資信託(インデックス投資):3,416.4万円 国内16%/海外84%

- J-REIT:643.9万円

- 個別株式:3,023.0万円

- 合計:14,158万円

2024年の収入見込み:夫婦で2,400万円

夫婦お互いの働き方は下記の通り

- 自分:勤務医(常勤)

- 妻:勤務医(常勤)

2人とも職場も変わらずアルバイトは継続予定なので、今年とほぼ同じ年収を見込んでいます(ボーナスの増減、出産での減少などはありえますが)。それ以外に副業収入として、こちらも浮き沈みが激しいものの15万円/月程度はなんとか確保できそうです

これまで買い進めてきた個別株・J-REITからの配当金が120万円程度となる見込みです(こちらももちろん増減配がありえる)

税引前で150万円程度→税引き後で120万円程度

ということで、合計すると下記のようになります

今年の収入見込み

- 自分:1,300万円/年 + 副業収入180万円 + 配当所得120万円

- 妻:800万円/年

- 合計:2,400万円 ± α(副業分)

2024年の支出見込み:899.5万円

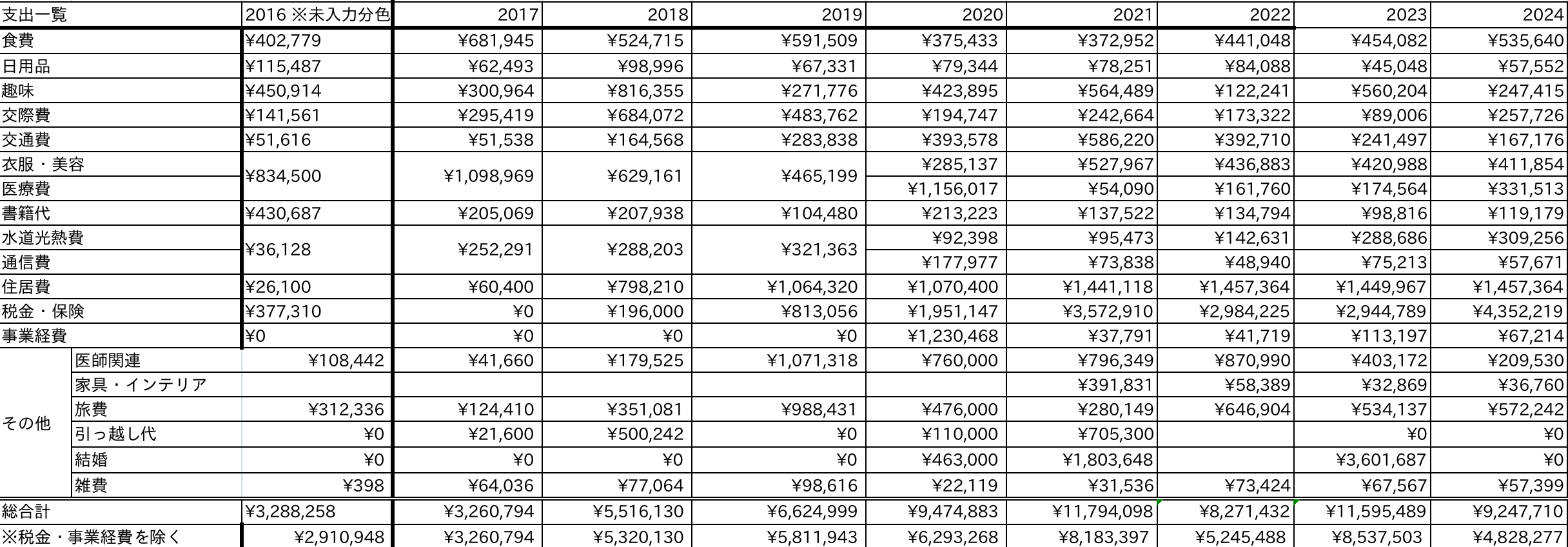

家計簿アプリを参考に、2017年〜2024年までの年間支出をまとめました(クリックで拡大)

これを踏まえて2025年の予定支出を考えたところ、下記のようになりました

| 支出一覧 | 2024 | 2025年予算案 | 2024年との差額 | |

| 食費 | ¥53.6万 | ¥48.0万 | -¥5.6万 | |

| 日用品 | ¥5.7万 | ¥8.4万 | +¥2.7万 | |

| 趣味 | ¥24.7万 | ¥60.0万 | +¥35.3万 | |

| 交際費 | ¥25.8万 | ¥18.0万 | -¥7.8万 | |

| 交通費 | ¥16.7万 | ¥18.0万 | +¥1.3万 | |

| 衣服・美容 | ¥41.2万 | ¥40.0万 | -¥1.2万 | |

| 医療費 | ¥33.2万 | ¥18.0万 | -¥15.2万 | |

| 書籍代 | ¥11.9万 | ¥24.0万 | +¥12.1万 | |

| 水道光熱費 | ¥30.9万 | ¥30.0万 | -¥0.9万 | |

| 通信費 | ¥5.8万 | ¥7.2万 | +¥1.4万 | |

| 住居費 | ¥145.7万 | ¥145.7万 | ±0 | |

| 税金・保険 | ¥435.2万 | ¥400万 | -¥35.2万 | |

| その他 | 医師関連 | ¥20.9万 | ¥20.0万 | -¥0.9万 |

| 家具 | ¥3.7万 | ¥5.0万 | +¥1.3万 | |

| 旅費 | ¥57.2万 | ¥50.0万 | -¥7.2万 | |

| 雑費 | ¥5.7万 | ¥7.2万 | +¥1.5万 | |

| 総合計 | ¥924.8万 | ¥899.5万 | -¥25.3万 | |

| ※税金・保険を除く | ¥482.8万 | ¥499.5万 | +¥16.7万 | |

家賃は高いが、妻の収入の25%以内

家賃は12.1万円/月の2LDKに住んでいます

住んでいる家について

- 駅徒歩:5分

- 間取り:2LDK

- 設備:オートロック, 浴室乾燥機, 宅配ロッカー(小)

- 築年数:3年(入居時は新築)

- 家賃:12.1万円 (固定回線込み)

地方都市なので2人でこの値段はやや高いかなと思いますが、妻の手取りがだいたい50万円/月のためギリギリ25%程度

ネット回線込みということもあり、しばらくはこのままになりそうです

食費は月4万円が目安

食費に関しては2023年45.4万円→2024年53.6万円とだいぶ上がってしまいました

物価上昇等もあるのである程度仕方がないですが、ふるさと納税の返礼品をうまく活用してなるべく抑えていきたいところです。

固定費:交通費+水道光熱費+通信費

交通費は常勤医になったことで通勤補助もあり、だいぶ安くなりました

一方水道光熱費は共働きのため浴室乾燥機の使用などもあり、だいぶ高くなってしまいました。電力プラン見直しも選択肢ですが、根本的に消費量が多いのが原因なのでなかなかむずかしそうです

通信費は下記の通り

| 費用 | 合計 | |

| 日本通信SIM(スマホ) | 2,178円/月 | 29,136/年※ |

| IIJmio(タブレット) | 1,100円/1ヶ月 | 13,200円/年 |

| NHK受信料 | 12,276円/年 | |

| iCloud 2TB | 1,500円/月 | 18,000円/年 |

| 合計 | 72,612円/年 |

※MNP手数料込みのため増える

これまではpovo 25GB/月プランを使用してきましたが、最近通信量が増えて35〜40GB/月くらいになってしまうので、日本通信SIMへ乗り換える予定です

iCloudはこれまで200GB/月プラン(400円/月)でしたが、写真や動画の保存が多く不足してきたので2TBプランへ格上げ。値上げは痛いですがiPhone・iPad・Macすべて使っている身としては利便性が高いので代替は難しいですね

固定費3つ併せて60万円はかなり高いので、生活に支障を与えない範囲でより安くする方法を探していきたいです

交際費・衣服・美容費は節度を守りつつ

交際費は2020年にコロナが流行って以降、だいたい18〜24万円/年で推移しています。30代も半ばになるとなかなか他人との交流がなくなってしまうので、もう少し使っても良いかなとは思っています

衣服・美容費についてはだいたい3.5万円/月程度です。美容は半分趣味みたいな側面もありますが…ヒゲ脱毛やIPL、内服薬等でケアしていくのは大切かなと思います。アートメイクも興味はありますが…

正直こうした費用については青天井なところがあるので、ある程度節度を守って決めたいものです

趣味はスマホ・PC買い替えで多め

趣味なのか仕事なのか微妙ですが、iPhoneやMacBookなどの買い替えを計上しています

- 2020年:iPhone(13万円)

- 2021年:iPhone(13万円)とMacBook Pro 14インチ(23万円)

- 2023年:iPhone(19万円)とiPad Pro 11インチ+SmartKeyboard(21万円)

- 2025年:iPhone(19万円)とMacBook Air 15インチ(22.9万円)

ポケモンGoも引き続きプレイしていきたいので、昨年と同じく12万円/年程度の見込み

→3つ合わせて53.9万円

それ以外も合わせるとだいたい60万円程度が予算となりそうです

旅費は50万円

2024年はそこそこ旅行へ行きました

- 2020年:47.6万円

- 2021年:28.0万円

- 2022年:64.7万円

- 2023年:53.4万円

- 2024年:57.2万円

2025年は昨年並ということで50万円を予算としてみました

2025年のキャッシュフロー見込み:+1,500.5万円

2025年の収入から支出を引くと、1,500.5万円となります

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025案 | |

|---|---|---|---|---|---|---|

| 収入 | ¥2,177.4万 | ¥2,632.1万 | ¥2,846.5万 | ¥3,221.5万 | ¥2,971万 | ¥2,400万 |

| 支出合計 | ¥971.7万 | ¥1,179.4万 | ¥827.1万 | ¥1,159.5万 | ¥924.8万 | ¥899.5万 |

| キャッシュフロー | ¥1,205.8万 | ¥1,452.7万 | ¥2,019.4万 | ¥2,062.0万 | ¥2,047.0万 | ¥1,500.5万 |

あくまでも皮算用ではありますが、理想を言うと投資金額(1,900万円)程度のC/Fがあると良いです。仕事と節約を頑張ります

2025年の投資方針:インデックス投資と個別株投資を続ける

インデックス投資は新NISAで増加して717.5万円/年

投資信託の定期購入を通じたインデックス投資を6.5年ほど前から行っています

昨年末までの投資結果は下記の通りです

-

-

2024年 インデックス投資の成績と来年の展望【開始6.5年】

続きを見る

2024年に始まった新NISAへの投資を主軸として行っていきます

2024年のインデックス投資予定

- iDeCo(夫婦):4.3万円 x 12ヶ月 = 51.6万円※

- 楽天証券 楽天キャッシュ/クレジットカード決済:15万円 x 12ヶ月 = 180万円

- つみたてNISA(自分):360万円

- つみたてNISA(妻):120万円

- 合計:711.6万円/年 国内:国外はだいたい1:9

※iDeCoの積立上限額が増えるという噂もあるのでその場合は増加

自分の新NISA枠を使い切る2028年までは同様の方針で買い進めようと思います

個別株投資も続ける:1,200万円

余っているキャッシュがだいぶ多かったこともあり、2022年からキャッシュフロー改善を目的として個別株投資をはじめました

個別株投資の方針

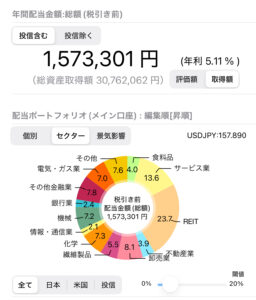

年始現在は評価金額3,023万円/税引前配当金157.3万円となっています

昨年に引き続き今年は100万円/月を投資目標として設定しました。現在のC/F予定だとある程度手持ちのキャッシュを取り崩して投資することになりそうです

配当利回りについては現状やや高すぎるので、もう少し利回りの低く安定感のある銘柄への投資も検討していきます

まとめ:年始に予算計画・資産計画を立てよう

今回は2025年の年間予算・投資計画を考えてみました。

なかなか予算通りに行かないことが多いものですが、計画を立てないとなにも始まらないのも事実。

年末年始の機会をいかして予算・資産計画を立ててみてはいかがでしょうか

2025年の目標

- 支出:大型支出は少ない見込み。収入も2024年とあまり変わらなさそう

- キャッシュフロー:+1,500.5万円見込み

- インデックス投資:711.6万円

- インカムゲイン目的の個別株投資:100万円/月(1,200万円/年), 税引前配当金200万円を目指す

今年も当ブログでは資産状況の報告をしていく予定です