医師として働き始めてちょうど10年目になり、2025年6月で昔立てた目標「35歳で資産1億円」を達成しました(半年くらい前倒し)

医師の資産額については下記のような調査があります

| 対象者 | 金融資産ごとの比率 | 金融資産平均額 | 調査元 | 調査年 |

| 医師・初期研修医・医学生 2,138人 (30代33.5%) | 1〜3億円 4.5% 3億円超 0.5% |

3,752万円 | 民間医局 | 2024/7 |

| 医師・初期研修医・医学生 1,975人 | 1億円以上 4.6% | N/A | 民間医局 | 2025/4 |

| 医師270人 (30代20.3%) | 5,000万〜1億円 7.2% 1億円以上 0.0% |

N/A | リクルートドクターズキャリア | 2019/5 |

| 医師 775人 | 5,000万円以上 14.5%※ | N/A | リクルートドクターズキャリア | 2015/1 |

※5,000万円以上のうち30〜34歳が8%、35〜39歳が7.1%

これをみると30代前半で1億円は比較的希少な存在と行っても良さそうです

そこで1億円到達に重要だったことや反省点をまとめつつ、これまでの経緯を振り返ります

1億円到達に重要だった点

ここからは卒後10年で1億円と資産形成が順調に進んだ理由について分析していきます

時代や勤務先に恵まれた

自分が医師になった直後は、まだまだ長時間労働を是とする風潮がありました

しかしその後新型コロナウイルス感染症の流行や2024年の「医師の働き方改革」開始等もあり、だいぶ時代が変わってきました。

具体的には下記のような変化が挙げられると思います。

- オンライン診療やワクチンバイトなど新規需要の増加

- 副業の促進、公務員(自治体病院勤務)の副業解禁

- 当直明けや待機医の負担削減

3番目については勤務先にも依ると思いますが、現在の勤務先では当直明けは全休(+代休)が基本ですし、時間外労働を減らすため(なるべく待機医への連絡を減らし)院内に居る医師で解決する方針となっています。

労働時間を減らそうという流れの結果空いた時間ができ、それをメイン勤務先以外のアルバイトや副業時間に充て収入を増加させることができました。

医師3年目から積極的にアルバイトを探した

医師の場合、初期研修2年間の間は原則としてアルバイトが禁止されています。

自分は皮膚科で診療科的に病院での需要が少なく、将来的にクリニック勤務の可能性が高いと考えて、アルバイト解禁の医師3年目から頻繁に行っていました

医師は時給換算で考えると、常勤医は低め・非常勤医は高めという傾向があります。これは通常の業界と真逆なのですが、恐らく大学病院勤務など極端に給与が低い医師の生活を補うためでしょう。

このような業界特性もあり、常勤先の勤務時間をなるべくセーブし、非常勤のアルバイトを増やす方針が給与所得引いては投資資金の増加に貢献しました。

また自分がバイトを始めた当時は今と比較すると検診や脱毛バイトなど、未経験者でも取り組みやすいバイト募集が比較的多かったように記憶しています(最近は常勤医が増えたためか募集が少ない)。

金融市場や為替が好調だった

投資成績、とくにインデックス投資の成績がかなり好調だったことも要因の一つです

自分は卒後3年目の2018年からインデックス投資を開始していますが、ちょうどその時期と近い投資信託であるeMAXIS Slim全世界株式(以下オルカン)の設定来リターンは+162.63%/7年≒年率23.2%となっています(2018/10〜2025/6)

参考:eMAXIS Slim 全世界株式(オール・カントリー):三菱UFJ信託銀行の投信セレクト

一般に全世界株式の期待リターンは年率5〜7%程度とされており、実際オルカンの連動指数であるMSCI ACWIの1987年からのリターン(米ドルベース)は年率8%程度です(単純に考えれば期待の3倍成長)。

つまり年率23.2%は米ハイテク株を中心とした株価成長はもちろんですが直近5年の円安進行もあり、円ベースでの評価額がより大きく見えているということになります。

自分の決めた投資方針を守った

自分は一度決めたルールはなるべく厳密に守りたい性格です

このため一度決めた投資方針は大きな振り返りがなければ基本的に変更することなく、ルールを守って淡々と購入することは得意な方です。インデックス投資では「ルールを決めて投資し続ける」ことがかなり重要なため、相性の良い良い投資法と出会うことができたと思っています。

※インデックス投資の典型的な失敗例として挙げられる行動は、「暴落時に購入を辞めてしまう/狼狽売りをする「評価額が大きくなったときに利益確定をする」

ただこれはデメリットでもあり、「暴落時に余ったキャッシュを使って下がった資産を購入」というような機動的な動きはあまり出来ていません

支出をある程度抑えることができた

自分の年間支出は、後述のように税金・保険を除いて500万円くらいで全然少なくはないです。

少なくはないのですが、家計調査によると二人以上の世帯で年収≧1,500万円以上の世帯における月額支出は558,683円(≒年間670.4万円)ということになっています。 そう考えると同年収の世帯と比較すれば相対的に支出が少ないと言えそうです

この調査では持ち家や住宅ローン返済を家賃・地代に含まないため、住居費の平均が31,721円とかなり低め(→実態より低く出やすい)

この結果、自身の貯蓄率(キャッシュフロー/総収入)は50〜60%程度で推移しています

支出をある程度抑えることができたのは下記のような理由があると思います

- 大都市圏でないため家賃が比較的安い(2LDKインターネット回線込みで約12万円/月)

- 公共交通機関がそれなりに発達しており車保有の必要性が低い

- 大きな持病がなく、医療費がそこまでかからない

- 年収が比較的高いため、ふるさと納税返礼品利用により日用品・食費の支出を抑えやすい

- いわゆる"地位財"にあまり興味がない

補足:自分の場合は妻も医師なのでダブルインカムですが、今回は家計全体ではなく個人資産について見ているのでこれはあまり影響は大きくないかと思います

1億円到達までの反省点や考えること

ここまで1億円到達までプラスに働いた要素を見てきました。 必ずしも「やらなければよかった…」「しまった…」ということではありませんが、逆にマイナスに働いた要素もいくつか挙げてみます

給与は平均的

現在、自分のメイン病院での年収は1,250〜1,300万円程度です。これも支出の項と同じで決して少なくはないです

ただ例えば、35〜39歳医師の常勤勤務先の年収については下記のようなデータがあります

| 企業規模 | 年収 |

| 10〜99人 (クリニック) | 1,720.2万円 |

| 100〜999人 (中小規模病院 民間病院等) | 1,114.9万円 |

| 1,000人〜 (大学病院等) | 1,352.7万円 |

これは常勤先の給与のみでバイト代/外勤代を含まない

参考:令和6年賃金構造基本調査からきまって支給する現金給与額(月給)x12 + 年間賞与で筆者計算

これを比較すると「病院勤務医の年収としては妥当で同年代の医師の中で飛び抜けて給与が多いわけではない」と言えます

給与は資産形成において重要なファクターではありますが、自分の場合はメイン勤務先給与の貢献度はあまり高くないということです

診療科の選択:皮膚科について

自分は皮膚科を選びましたが、(実家を継ぐ必要があるなど)とくに診療科制限があったわけではありません。長時間労働や緊急対応が少ないこと、もともと病理にもそれなりに興味があったこと、将来的に独立開業が比較的行いやすいこと等が選択した理由です

資産形成の面から皮膚科を見てみると、下記のようなメリット・デメリットが挙げられるかと思います

| 資産形成から見た皮膚科 | メリット | デメリット |

| 労働強度 | 勤務時間が少なめで自由時間を確保しやすい | 残業代を稼ぎにくい |

| 需要 | クリニックでは多い | 病院勤務医は少ない |

| キャリアパス | 開業ハードルが低い | 大学医局への入局がほぼ必須 |

皮膚科のメリット

資産形成の面から考えると、皮膚科は「拘束時間が短めなため空いた時間を使ってアルバイトや副業を頑張る」というスタイルが可能であったり、クリニックでの勤務先がバイト・常勤どちらも豊富というのがメリットです。

実際時間外・休日労働時間が年1,860時間超の医師の割合において、皮膚科は1.8%と低めの水準になっています(その他は眼科1.1%, 臨床研修医・放射線科0.9%, 病理診断科1.2%など)。

時間外対応については病院の体制にもよりますが、たとえばよくある救急疾患である熱傷や重症感染症(壊死性筋膜炎など)は救急科や整形外科などが対応しているところも多いでしょう。

参考:第18回医師の働き方改革の推進に関する検討会 医師の勤務実態について

また保険診療の皮膚科は比較的開業費用が低く、個人事業を持つのにも適した診療科と考えられます

よく言われる「直美(初期研修終了後そのまま美容領域に進むこと)」ではないですが、皮膚科を少し経験してから美容領域へ転職する方も多いです。純粋に年収UPを目的とするなら、こうしたキャリアもありだったのかなとは感じます。もっとも美容領域なら仕事の濃度は確実に上がるためアルバイトや副業が難しくなり、また通常の皮膚科以上に独立開業以外の道が少ない診療科(高齢になって美容一本で生きていくのはかなり大変)なのでリスクとリターンは表裏一体です。

皮膚科のデメリット

まず同じ皮膚科と言っても千差万別で、悪性腫瘍・広範囲熱傷・膠原病領域の全身管理を積極的にしている場合などは勤務時間が長く精神的にも大変な職場があります。「皮膚科は楽そう」という理由だけで全く興味がないのに選ぶと結構辞めることになる人が多いです

そして先述した残業時間が少ないということは、裏を返せば残業代を稼ぎにくいということです。また的確な全身対応ができる診療科でもないので、高額なアルバイト募集でよくある救急外来での当直バイトも難しいと思っておいた方がよいでしょう(自分はもう何年も寝当直以外の当直はしたことがありません)

さらにキャリアパスについて考えると、専門医を取得するためには入局+大学病院勤務がほぼ必須で内科のように市中病院のみで専門医を取ることは難しいです。大学病院は相対的に労働条件が悪いため、資産形成面ではマイナスでしょう。

またもう少し長いスパンでは、将来的な病院でのポストが少ない点もデメリットです。いわゆる総合病院でも常勤医1人だけないし外来が週数コマだけ(非常勤医のみ)ということが珍しくないため、皮膚科で病院勤務のみを続けていくことはなかなか大変です

大学院への進学・卒業

X(旧Twitter)等でもたびたび見かけるのが、大学院進学は金銭面で不利・コスパが悪いという論調です

しかしこれはケース・バイ・ケースだなと思います。実際自分の場合は比較的ホワイトで、大学院生は研究+外勤バイトが基本で大学におけるdutyはほぼないという状況でした。

このため空き時間に自分で探してきたバイトを追加で行うこともある程度できました。外勤バイトは常勤医と比較して時給が高いため、年収自体はむしろ現在より高かったくらいです(ワクチンバイトを頑張った2021年など)。

また大学院へ進学したことで、社会保険や税金、確定申告等について勉強する良いきっかけになったと思います。 もちろん自由時間を作るためには研究で結果を出していることが前提(=運も絡む)ですし、入学金・学費で合計250万円ほどかかるので一概に進められるわけではありません。

入学金・学費の高さと外勤バイトの収入、拘束時間は医局によってだいぶ異なるので、大学院進学=低コスパと決めつけずしっかり精査することが重要

投資資金や投資方針について

投資資金について

まず投資資金については、生活資金に余裕があるため、投資資金や期間をもう少し増やせばよかったという後悔があります

まあ投資を始めてある程度経つ人は、多かれ少なかれ「もっと早くから投資を始めていればよかった…」と後悔する瞬間があるでしょう(複利効果を考えれば早ければ早いほどよいのは間違いないため)

家計簿を付けて年間支出をある程度計算して、半年分くらいの生活費を持っておけば20〜30代医師の現金としては十分だと個人的には思います。人によって具体的な金額はことなりますが、200万円もあればおおよそ大丈夫ではないでしょうか

医師は資格業で雇用も安定しているので、健康面に問題がなければリスク許容度は高い

投資手法について

投資手法は大きく資産額を増やすことを目標とする(キャピタルゲイン)のか、配当金/分配金を得ることを目標とする(インカムゲイン)かの2つに分けられます。

自分はここ数年インカムを目的として、日本の個別株比率を増やしてきましたが、今回改めて振り返ってみると個別株は評価額ベースでみると資金効率が悪いものです。そもそもよく言われることですが個別株の良し悪しを判断し、かつ割安になっている適切なタイミングで購入することは非常に難しいです。

「資産額を増やしたい」「とにかく早く資産額1億円に到達したい」という目標の場合は、インデックス投資の比重を上げるほうが正解でしょう。

なおこの点に関しては反省を活かして、SCHDに連動する投資信託(SBI・S・米国高配当株式ファンド)を買っていくよう2025年6月から変更しています。 インカムを重視しつつ、キャピタルもそれなりに期待できる…という立ち位置の商品ですね

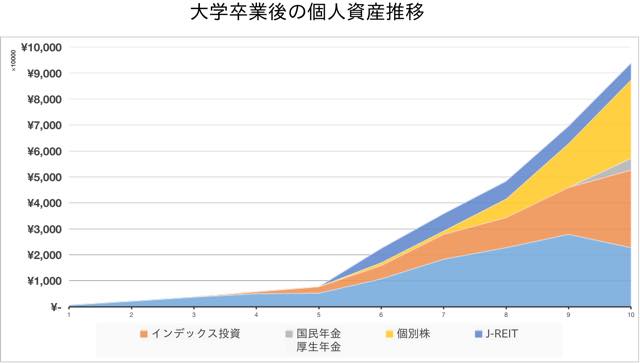

医師 個人資産額の推移

最後にデータ提供ということで、ここまでの資産額推移を振り返ってみます。

昨年末までの推移グラフと、概ね1,000万円ごとの到達時期です

横軸は卒業からの年時, 縦軸は資産額(1メモリ1,000万円)

| 西暦 | 資産額 | 補足 |

| 2016/3 | 48.8万円 | 大学卒業 |

| 2018/3 | 163.0万円 | 初期研修修了 |

| 2019/12 | 862.7万円 | 専攻医2年目末 |

| 2020/4 | 1,000万円 | 専攻医3年目開始直後 |

| 2020/10 | 2,000万円 | |

| 2021/6 | 3,000万円 | 医師6年目 |

| 2022/3 | 4,000万円 | |

| 2023/1 | 5,000万円 | 大学院卒業 |

| 2023/7 | 6,000万円 | |

| 2024/1 | 7,000万円 | |

| 2024/4 | 8,000万円 | |

| 2024/12 | 9,000万円 | |

| 2025/6 | 1億円 | 医師10年目 |

なおこれは自分の資産だけなので、毎月ブログで記録している資産一覧の合計額とは異なります(あちらは妻の資産も含んでいる)

自分の場合奨学金等の借金はなく、一方で親からの遺産があったわけでもないので、ゼロから卒後10年で1億円に到達したと表記しています

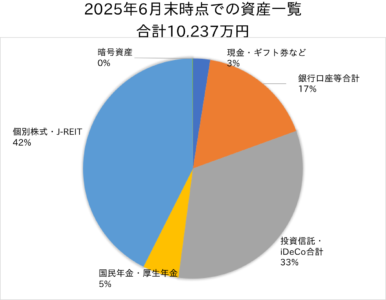

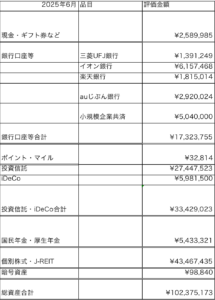

現時点での詳細は下記のようになります

資産形成における公式として、下記が有名です

総資産 = (収入 - 支出) + 資産 x 運用利回り

そこで次からは収入および支出と、運用利回り(金融資産投資)に分けて見ていきます

医師 個人収入・支出の推移

収入について

まず収入について見ていきます

| 西暦 | 給与収入 | 補足 |

| 2016 | 380.1万円 | 研修医1年目 |

| 2017 | 528.8万円 | 研修医2年目 |

| 2018 | 775.1万円 | 専攻医1年目 |

| 2019 | 1,017.9万円 | 専攻医2年目 |

| 2020 | 1,380.4万円 | 専攻医3年目 (ここから大学院) |

| 2021 | 1,914.6万円 | |

| 2022 | 1,585.7万円 | |

| 2023 | 1,865.6万円 | |

| 2024 | 1,650.3万円 | 市中病院勤務 |

上記がメイン勤務先+アルバイト分の給与所得の推移、いわゆる「医師として働いて得たお金」になります

メイン勤務先は1,200〜1,300万円+外来や当直バイトで350〜400万円です

またこれら以外の副業から、年にもよりますが最近は350〜400万円/年ほどの事業所得があります。こちらの内容はオンライン診療や医療記事作成・監修、産業医活動などです

支出とキャッシュフローの推移

支出とキャッシュフローについても見ておきます。なお支出については、2021年途中から妻と合算の家計支出になっています。完全に分けることが難しいのでご容赦ください

| 西暦 | 支出 | キャッシュフロー(収入-支出) | 貯蓄率(キャッシュフロー/総収入) |

| 2016 | 328.8万円 | 92.2万円 | 24.3% |

| 2017 | 326.1万円 | 126.3万円 | 23.9% |

| 2018 | 551.6万円 | 111.6万円 | 14.4% |

| 2019 | 662.5万円 | 345.7万円 | 34.0% |

| 2020 | 947.5万円 | 1,205.8万円 | 55.4% |

| 2021 | 1,179.4万円 | 955.6万円 | 44.8% |

| 2022 | 827.1万円 | 1,212.5万円 | 59.7% |

| 2023 | 1,159.5万円 | 1,310.2万円 | 53.3% |

| 2024 | 924.8万円 | 1,223.9万円 | 56.9% |

※とくに昔のものは記載漏れ等があるので参考値

より詳細な分類としては下記のようになります

| 支出 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|---|---|---|---|---|---|

| 食費 | ¥40.3万 | ¥68.2万 | ¥52.5万 | ¥59.2万 | ¥37.5万 | ¥37.3万 | ¥44.1万 | ¥45.4万 | ¥53.6万 | |

| 日用品 | ¥11.5万 | ¥6.2万 | ¥9.9万 | ¥6.7万 | ¥7.9万 | ¥7.8万 | ¥8.4万 | ¥4.5万 | ¥5.8万 | |

| 趣味 | ¥45.1万 | ¥30.1万 | ¥81.6万 | ¥27.2万 | ¥42.4万 | ¥56.4万 | ¥12.2万 | ¥56.0万 | ¥24.7万 | |

| 交際費 | ¥14.2万 | ¥29.5万 | ¥68.4万 | ¥48.4万 | ¥19.5万 | ¥24.3万 | ¥17.3万 | ¥8.9万 | ¥25.8万 | |

| 交通費 | ¥5.2万 | ¥5.2万 | ¥16.5万 | ¥28.4万 | ¥39.4万 | ¥58.6万 | ¥39.3万 | ¥24.1万 | ¥16.7万 | |

| 衣服・美容 | ¥83.5万 | ¥109.9万 | ¥62.9万 | ¥46.5万 | ¥28.5万 | ¥52.8万 | ¥43.7万 | ¥42.1万 | ¥41.2万 | |

| 医療費 | N/A | N/A | N/A | N/A | ¥115.6万 | ¥5.4万 | ¥16.2万 | ¥17.5万 | ¥33.2万 | |

| 書籍代 | ¥43.1万 | ¥20.5万 | ¥20.8万 | ¥10.4万 | ¥21.3万 | ¥13.8万 | ¥13.5万 | ¥9.9万 | ¥11.9万 | |

| 水道光熱費 | ¥3.6万 | ¥25.2万 | ¥28.8万 | ¥32.1万 | ¥9.2万 | ¥9.5万 | ¥14.3万 | ¥28.9万 | ¥30.9万 | |

| 通信費 | N/A | N/A | N/A | N/A | ¥17.8万 | ¥7.4万 | ¥4.9万 | ¥7.5万 | ¥5.8万 | |

| 住居費 | ¥2.6万 | ¥6.1万 | ¥79.8万 | ¥106.4万 | ¥107.0万 | ¥144.1万 | ¥145.7万 | ¥145.0万 | ¥145.7万 | |

| 税金・保険 | ¥37.7万 | ¥19.6万 | ¥81.3万 | ¥195.1万 | ¥357.3万 | ¥298.4万 | ¥294.5万 | ¥435.2万 | ||

| 特別費 | 下記合計 | ¥42.0万 | ¥18.8万 | ¥103.1万 | ¥205.9万 | ¥180.9万 | ¥397.7万 | ¥157.6万 | ¥457.2万 | ¥81.9万 |

| 医師関連 | ¥10.8万 | ¥4.2万 | ¥18.0万 | ¥107.1万 | ¥76.0万 | ¥79.6万 | ¥87.1万 | ¥40.3万 | ¥21.0万 | |

| 旅費 | ¥31.2万 | ¥12.4万 | ¥35.1万 | ¥98.8万 | ¥47.6万 | ¥28.0万 | ¥64.7万 | ¥53.4万 | ¥57.2万 | |

| 引っ越し代 | ¥2.2万 | ¥50.0万 | ¥11.0万 | ¥70.5万 | ||||||

| 結婚 | ¥46.3万 | ¥180.4万 | ¥360.2万 | |||||||

| 家具・家電 | ¥39.2万 | ¥5.8万 | ¥3.3万 | ¥3.7万 | ||||||

| 支出合計 | ¥328.8万 | ¥326.1万 | ¥551.6万 | ¥662.5万 | ¥947.5万 | ¥1,179.4万 | ¥827.1万 | ¥1,159.5万 | ¥924.8万 | |

| 税金・保険なしの支出 | ¥291.1万 | ¥326.1万 | ¥532.0万 | ¥581.2万 | ¥752.4万 | ¥822.1万 | ¥528.7万 | ¥865.1万 | ¥489.5万 | |

| 大型支出の補足 | 寮のため住居費低め | 寮から引っ越し | 大学院進学 | 結婚指輪・歯列矯正 | 挙式・引っ越し | 披露宴 | ||||

金融資産投資の推移

金融資産については預貯金のみでなく、投資も行ってきました。現在のポートフォリオでも現金資産は20%くらいで、投資信託や個別株式+J-REITがそれぞれ33%/42%となっています

具体的な投資推移は下記のようになります

- 2018年〜iDeCo/NISA/インデックス投資を開始

- 2020年:J-REIT

- 2022年〜 個別株投資(高配当株投資)を開始

インデックス投資

詳しく述べると長くなるので割愛しますが、インデックス投資は簡単にいうと広く分散された低コストの投資信託を購入していき市場成長に期待しましょうという戦略です。詳細は下記書籍など

この投資方法について自分は2018年〜行っており、税制面から大きく下記のように分類されます

- iDeCo:2018年〜

- 旧つみたてNISA:2018〜2023年

- 新NISA:2024年〜

- その他(特定口座):2018年〜 適宜楽天クレジットカード決済等利用

これまでの年間購入額と評価額の推移は下記のようになります。内訳はおおよそ国内株式が15〜20%/先進国株式・全世界株式が80〜85%です

| 西暦 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

| iDeCo | ¥2.3万 | ¥27.6万 | ¥59.1万 | ¥81.6万 | ¥63.6万 | ¥48.0万 | ¥14.4万 |

| NISA(旧つみたて or 新) | ¥40.0万 | ¥40.0万 | ¥40.0万 | ¥40.0万 | ¥40.0万 | ¥40.0万 | ¥360.0万 |

| 特定口座 | ¥32.0万 | ¥76.8万 | ¥116.8万 | ¥136.8万 | ¥142.8万 | ¥162.0万 | ¥160.0万 |

| 年あたり購入金額 | ¥74.3万 | ¥144.4万 | ¥215.9万 | ¥258.4万 | ¥246.4万 | ¥250.0万 | ¥534.4万 |

| 合計購入金額 | ¥74.3万 | ¥218.7万 | ¥434.6万 | ¥693.0万 | ¥939.4万 | ¥1,189.4万 | ¥1,723.8万 |

| 評価金額 | ¥68.9万 | ¥238.8万 | ¥501.6万 | ¥938.9万 | ¥1,146.9万 | ¥1,784.9万 | ¥2,548.0万 |

| 損益 | -¥5.4万 | ¥20.1万 | ¥67.0万 | ¥245.9万 | ¥207.5万 | ¥595.5万 | ¥824.2万 |

| 損益率 | -7.2% | +9.2% | +15.4% | +35.5% | +22.1% | +50.0% | +47.8% |

2025年はまだ途中なので記載していませんが、新NISA開始の2024年とほぼ同額を投資する予定です(月額iDeCo2.0万円, NISA30万円, 特定口座15.0万円→564.0万円/年)

個別株投資とJ-REIT

インデックス投資は資産額を最大化することを目的とした投資手法なので、取り崩しをしない限りキャッシュフロー改善効果はありません(利益確定をしないことで税金の繰り延べ効果・複利効果を増やす)。

そこでC/F改善を目的として、2020年から日本の個別株やJ-REITを購入してきました。といってもJ-REITはコロナショック後の2020年3月〜に500万円購入したのみなので、大半は日本の個別株です。

こちらのこれまでの年間購入額と評価額の推移は下記のとおりです

| 西暦 | 2020 | 2021 | 2022 | 2023 | 2024 |

| 年間購入金額 | ¥588.2万 | ¥4.4万 | ¥581.5万 | ¥753.3万 | ¥1,187.3万 |

| 合計購入金額 | ¥588.2万 | ¥592.6万 | ¥1,174.1万 | ¥1,927.4万 | ¥3,114.7万 |

| 評価金額 | ¥660.3万 | ¥792.2万 | ¥1,398.5万 | ¥2,359.6万 | ¥3,666.9万 |

| 損益 | ¥72.1万 | ¥199.6万 | ¥224.4万 | ¥432.2万 | ¥552.2万 |

| 損益率 | +12.3% | +25.4% | +19.1% | +22.4% | +17.7% |

そもそもの投資目的がC/F改善なので、年間配当金/分配金も重要ではあります。こちらは下記の通り

| 西暦 | 税引前年間配当金/分配金 |

| 2020年末 | 6.3万円 |

| 2021年末 | 29.6万円 |

| 2022年末 | 52.1万円 |

| 2023年末 | 95.2万円 |

| 2024年末 | 157.3万円 |

| 現在(2025/6) | 186.4万円 |

2025年は途中なので記載していませんが、だいたい100万円/月を個別株購入に充てています

まとめ

今回は医学部卒業後10年かつ個人ベースでの資産1億円達成記念ということで、これまでの資産形成を振り返ってみました。

資産形成における公式として、下記が有名です(再掲)

総資産 = (収入 - 支出) + 資産 x 運用利回り

自分を振り返ってみると、下記のように考えています。

- 収入:給与所得は普通, 副業は多め

- 支出:比較的少なめ

- 運用利回り:直近は相場が好調なため高め, 非課税制度の活用

給与所得は控えめな一方で実労働時間がそこまで長くないため副業に多く時間を使うことができた点や、とくに2020年〜の好調な相場の影響、車を保有しないなど支出をなるべく抑えるようにした点が自分の資産形成上は重要であったように思います。医師の方全員が10年で1億円に達成できる再現性のある方法ではないかもしれませんが、15年〜20年あれば多くの方が達成可能な方法なのではないでしょうか。

もっとも1億円あっても人生が大きく変わることはないため、資産形成を重視するか、現時点でお金を使って楽しむことを優先するか、個人個人の価値観で頑張っていくのが良い。

これから資産形成を目指す医師の方に対して、自分からアドバイスできるのは下記の点です

ポイント

- 収入:メイン勤務先の収入多寡は重要だが、空き時間を確保できるかどうかも大切なため高年収に釣られない。医師の場合はアルバイトの方が単価が高く、また大副業時代でもあり空き時間や有給休暇を活用してバイトや副業※に積極的に取り組む

- 支出:まずマネーフォワードMEなどを用いて支出を把握する。家賃や車など固定費が上がるもの、サブスクリプションサービスの管理に気を付ける。日用品はふるさと納税や楽天市場等でまとめ買いする。結婚相手は必ずしも裕福である必要はないが、浪費家(大きなマイナス)は避ける

- 投資:医師として勤務している場合リスク許容度は高いため、現金資産はなるべく減らして投資に回す(200万円が目安)。税金は絶対の存在のため、まずは非課税枠の範囲内でiDeCoやインデックス投資を行うのが無難。

※ここでいう副業はアルバイトではなく、事業所得のことを指す

当ブログでは今後も資産形成の実情について発信していく予定なので、もしよければ他の記事もご覧ください。