つみたてNISAは、毎月決まった額を投資信託で積み立てていくことで資産形成を行う制度です。

通常20.315%必要な2運用益が20年間非課税となる特徴があり、私はSBI証券でeMAXIS Slim 国内株式(TOPIX)を月額3万円ずつ積み立てています。

今回は2020年5月時点での運用成績を書いていきたいと思います。

つみたてNISAとは

- 毎月決まった額を積み立てていき資産形成を行う制度

- 運用益が非課税(最長20年)となり税制上の優遇を受けられる 運用商品は優良な投資信託から任意に選択

とくに楽天証券でNISA口座を開設し、毎月の投資信託購入に楽天カードクレジット決済を利用すると、1%のポイント還元を受けられるためオススメです。

詳細は下記の記事を参考にしてください

-

-

つみたてNISAで資産形成 楽天証券・楽天カード併用

続きを見る

ただ私は上記のクレジットカード還元枠(月額5万円)をフル活用するため、楽天証券ではつみたてNISAに追加して別の投資信託を購入しています。

運用資金に余裕がある方はこちらの方法の方が良いでしょう

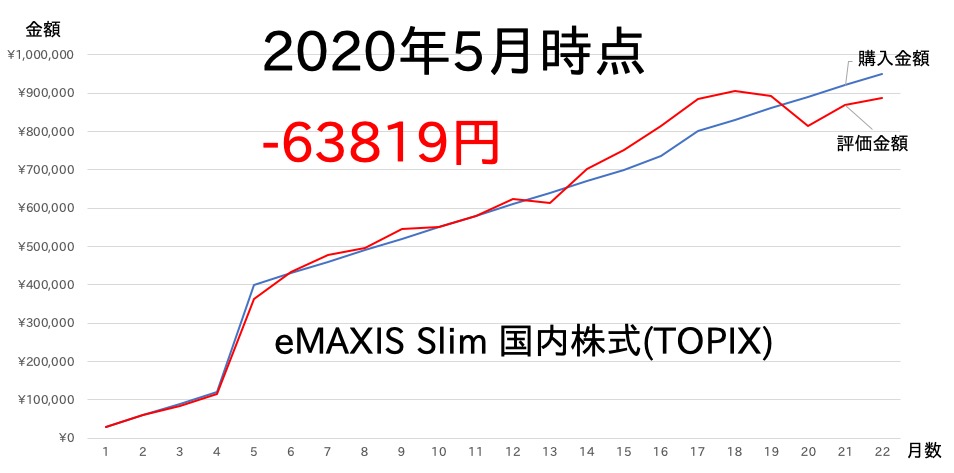

2020年5月 つみたてNISA 運用成績 -63819円

運用銘柄:eMAXIS Slim 国内株式(TOPIX)

積立額:月3万円(6月と12月のみ5万円)

上記はこれまでの購入金額と評価金額を示したものです。年内40万円の枠を使い切るために、最初の方はやたら急峻なところがあります。

これまでの購入金額は95万円、評価金額は88万6181円で損益は-6万3819円となりました。

コロナショックの影響がまだ続いており、しばらくは含み損で推移しそうですね。

しかしインデックス投資においては含み損がでたからといって慌てて売ってしまうことはNGです。とくにNISAでは運用益が非課税となる一方で、損益通算ができないというデメリットがあります。

相場が下がっているということは、逆の見方をすれば安く株を仕入れられるチャンスです。このまま積立を続けていくのが王道でしょう。

つみたてNISAでどの程度の利益がでるのか?

つみたてNISAでは、名前の通り長期間に渡って資産を投じるため、負けにくくなることが最も大きな特徴です。

短期間で見ると相場は騰落がありますが、長期間で見ると着実に経済は成長してきています。

例としてMSCIコクサイ・インデックスという、日本を除く先進国株式の指標では過去の年率平均パフォーマンスは以下のようになっています。

(2020年5月時点)

| 年数 | 3年 | 5年 | 10年 | 15年 | 20年 | 30年 |

| リターン | 4.6% | 3.6% | 10.1% | 7.3% | 4.9% | 7.3% |

20年間という長期間であると、リーマンショック級の不況があっても年利4〜5%程度は期待ができるのではないでしょうか。MSCIコクサイ・インデックスに連動する投資信託としてはeMAXIS Slim先進国株式インデックスなどがあります

間をとって4.5%のリターンと考え、40万円x20年間の投資を行った場合を仮定します。

※分散投資の観点から毎月3万3333円投資したことにします

なんと800万円が1293万円まで増えました。この場合、一般証券口座で積立投資を行った場合と比べて、つみたてNISAでは1293万-800万=493万円の20.315%で114万円が得になることになります。複利効果は大きいですね

やや話はそれますが、つみたてNISAを含めて積立投資(インデックス投資)について学びたい方は山崎元氏の本がよくまとまっています。

複利効果・分散投資を利用したインデックス投資の実践として、つみたてNISAは最適なシステム

まとめ・今後の方針

つみたてNISAを利用した資産形成の実際について今回は書いてきました。

2020年現在、つみたてNISAで期待リターンを高める王道方法としては下記となります。

- 楽天証券でNISA口座を解説

- 楽天クレジットカード決済を利用し1%ポイント還元を受ける

- 先進国株式(or 米国株式 or 全世界株式)に連動した投資信託を購入する

自分はこれまでiDeCoやその他余剰資金(月6.4万円)で、先進国株式指標(MSCIコクサイ)に連動した投資信託を購入してきました。そうした背景もあり投資先分散のため、つみたてNISAではTOPIX連動ファンドをつみたててきました。

しかし今回記事を書いていて、TOPIXとMSCIコクサイでは20年間の期待値が大きく異なるということに気づきました。

MSCIコクサイ・インデックス(先進国株式)

| 年数 | 3年 | 5年 | 10年 | 15年 | 20年 |

| リターン | 4.6% | 3.6% | 10.1% | 7.3% | 4.9% |

TOPIX(日本株式)

| 年数 | 3年 | 5年 | 10年 | 15年 | 20年 |

| リターン | 0.9% | 0.6% | 6.3% | 3.8% | 1.1% |

参考:世界のインデックス (株価指数) を探す - myINDEX

分散のためTOPIXを買うという購入目的自体は良かったのですが、つみたてNISAの運用益が20年間非課税というメリットを活かすにはつみたてNISAこそ(20年後の期待値が高い=非課税メリットが大きくなる)MSCIコクサイ連動ファンドを購入すべきでした。

全体の資産分配としては良くても、個別の枠で何を使うかでは最適化がされていませんでした。森を見て木を見ず、といったところでしょうか。

そんな気づきを得たので、来月からはつみたてNISAでは3万円分のMSCIコクサイ連動ファンド、それ以外の余剰資金で3万円のTOPIX連動ファンド+3.4万円のMSCIコクサイ連動ファンドという積み立て方に変更していく予定です。

投資の世界でも日々勉強が大切ですね。

これからもつみたてNISAを始めとして資産形成について書いていく予定なので、当ブログが少しでも皆様の資産形成の一助になれば幸いです。