iDeCo(個人型確定拠出年金)は自分年金の一種で、毎月決まった額を積み立ててそのお金で金融商品を運用することで将来の年金として受け取れる制度です。毎月の掛け金が全額控除対象となるという節税メリットがあります。

私は2018年8月からSBI証券でDCニッセイ外国株式インデックスという先進国株式の投資信託を購入しています。

インデックス投資はインデックス(TOPIXなど)に連動したインデックスファンドを毎月定額で購入していくことで、負けづらい投資が実践できる投資手法です。

詳しく書かれた書籍「ほったらかし投資術」が入門書としてはおすすめです。

-

-

【インデックス投資入門】全面改訂 ほったらかし投資術を読む

続きを見る

今回は2020年6月時点での自分の運用成績を紹介していきたいと思います。

iDeCo DCニッセイ外国株式インデックス 2020年5月運用成績

iDeCoとは

iDeCoは年金の一種です。すべての人が対象となる国民年金に加えて、自分で積み立てる自分年金(個人年金)の一種です。

月額1万2千円〜6万8千円(職種によって異なる)の掛け金を積み立て、自分で選んだ金融商品を運用することになります。

- 掛け金が全額控除

- 運用益が非課税

- 受給時に税金がかかるが控除額が大きい

専用の口座を解説する必要がありますが、楽天証券やSBI証券がおすすめです。プランの煩雑さがないので、楽天証券がとくに良いですね。

自分は以前作ったSBI証券の口座を使っていますが、今から作るなら楽天証券にします。

-

-

楽天証券での口座開設のススメ【NISA】【iDeCo】

続きを見る

iDeCoについて、詳しくは下記の記事で紹介しています。

-

-

iDeCoで資産形成を目指す

続きを見る

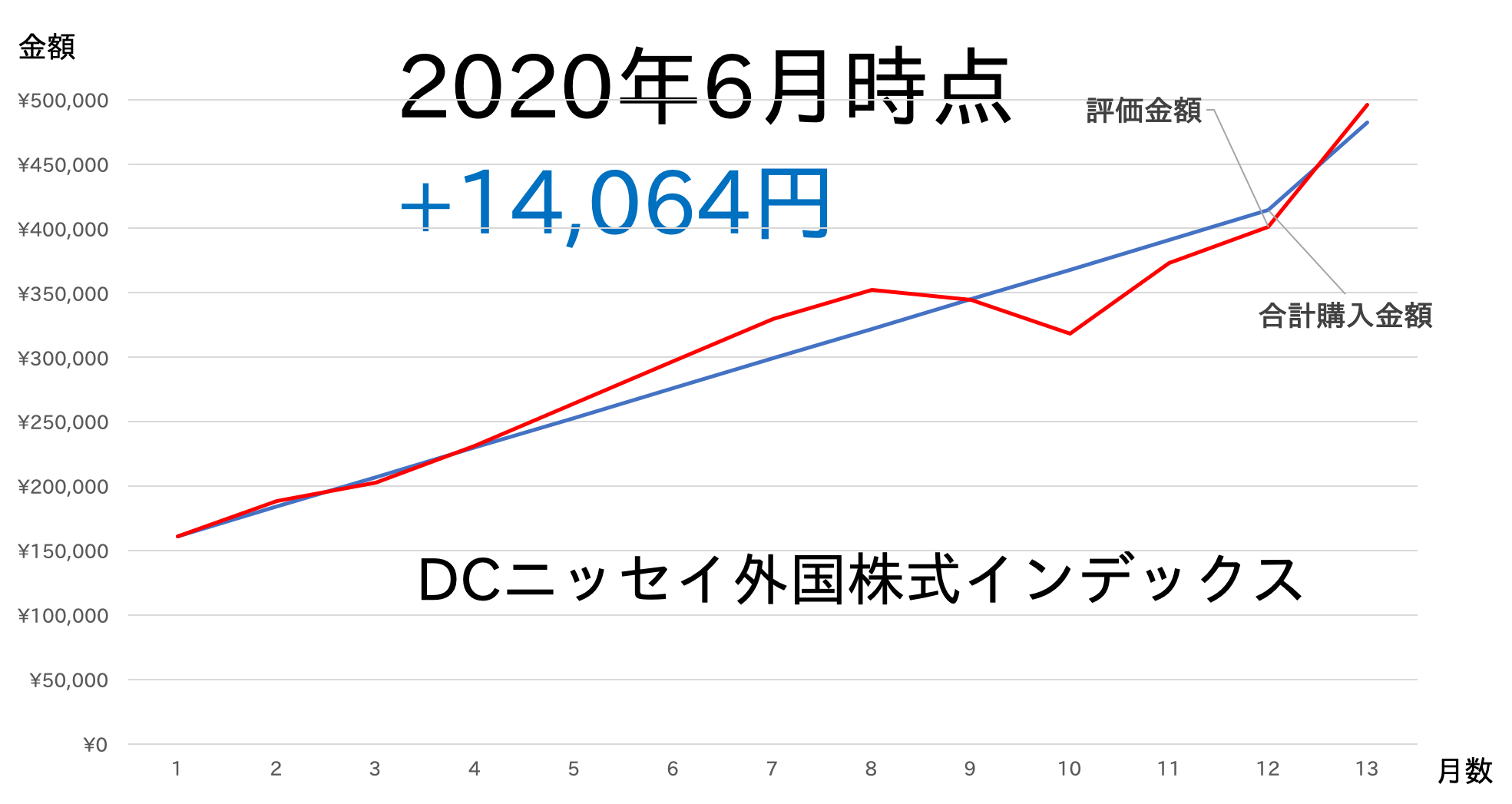

2020年6月 iDeCo 運用成績 +14,064円

- 証券会社:SBI証券(オリジナルプラン)

- 運用銘柄:DCニッセイ外国株式インデックス ※MSCIコクサイ連動

- 積立額:月6.8万円

| DCニッセイ外国株式インデックス | 2020年1月 | 2020年2月 | 2020年3月 | 2020年4月 | 2020年5月 | 2020年6月 |

| 合計購入金額(円) | 322,000 | 345,000 | 368,000 | 391,000 | 414,000 | 482,000 |

| 評価金額(円) | 352,101 | 344,689 | 318,309 | 372,927 | 401,091 | 496,064 |

| リターン(円) | 30,101 | -311 | -49,691 | -18,073 | -12,909 | 14,064 |

| 収益率(リターン/合計購入金額 %) | 9.3 | -0.1 | -13.5 | -4.6 | -3.1 | 2.9 |

今年に入ってから新型コロナウイルス感染症の影響でずーっと含み損でしたが、つみたてNISAでこれまで購入していた国内株式(TOPIX)連動ファンドに続いてこちらもプラスになりました!

iDeCoの場合、掛け金の引き落としができるのは60歳になってからなので、まだ30年あります。

これからも気長に積み立てていきます

報告:今月から毎月の掛金が68,000円になりました

何度か書いてきましたが、2020年4月から大学院生になったのに伴い国民年金第2号被保険者(いわゆる"サラリーマン")ではなくなりました。

そのためiDeCoの毎月の掛金上限が23,000円→68,000円にアップしています。

手続きをしたのは4月の頭ですが、少しタイムラグがあり実際の掛金に反映されるのは6月からとなりました。

-

-

大学院生になったので、国民年金第1号被保険者・医師国保へ変更

続きを見る

(その分厚生年金はなくなっているわけですが…)

今後の方針

iDeCoの運用資金は余剰資金なので、当面は現在と同じく先進国株式(MSCI-コクサイ)連動ファンドを積立購入していきます。

ファンドに関しても現状SBI証券のオリジナルプランで最もコストが安いのがDCニッセイ外国株式インデックス(年0.154%)なので変更はなさそうです。

SBI証券 セレクトプランではもっと手数料が安いものがありますが、移行が手間なので様子見中

60歳前後で引き下ろしを始めることになるので、その前にはもう少しリスクを抑えるために債権の割合を増やすかもしれません。

ただ少なくとも今後10年(40歳になるまで)は先進国株式100%の予定です。

iDeCo口座@SBI証券 オリジナルプランの戦略

先進国株式を積み立て続ける

先進国株式インデックスファンドで現在のベスト商品はDCニッセイ外国株式インデックス

40歳になるまでは先進国株式100%

iDeCo口座の運用状況については今後も当ブログで書いていきます。