今回はiDeCo(個人型確定拠出年金)を利用して、資産形成を行う方法について説明していきたいと思います。

前回のつみたてNISAは純粋な投資ですが、iDeCoは自分年金の一種で、毎月決まった金額を積み立て(主に投資信託で)運用することで将来年金として受け取ることができる制度です。

ただ積み立てるだけでなく積立資金の運用が必要な点は国民年金や小規模企業共済と比較してやや難易度が高くなりますが、税控除を考えるとかなり有利な制度なので是非利用してみると良いでしょう。

ここではiDeCoの概要や実践について説明していきます。

iDeCoの特徴

iDeCo制度の簡単な流れとしては以下のとおりです

ポイント

月額で決まったお金を積み立てる

↓

積み立てたお金で商品を運用

↓

60歳以降に年金の一部として受け取れる

ちょっとずつ補足します。

まず積み立てることのできるお金の上限は職種によって異なりますが、会社や病院勤務の場合は月2.3万円、自営業者(含む開業医)の場合は月6.8万円となります。

積み立てたお金で運用する商品は、投資信託が中心となっています。分散投資をしつつ資産形成を行っていくことになります。

積み立てて運用した資金の受け取り方としては、全額を一気に受け取る(一時金型) or 少しずつ受け取る(年金型)の選択が可能です。

iDeCoのメリット

メリットは以下のとおりです

ポイント

- 積立金が全額所得控除となる

- 運用益が非課税

- 受給時に所得控除が受けられる

下記で少し解説していきます

積立金控除

どのくらい控除になるのか

一番一般的な月2.3万円(年間27.6万円)で考えます。

累進課税のため税率は所得額に応じて変化しますが、所得税33%、住民税が10%の場合(課税所得金額900〜1800万円)、27.6万円x0.43≒11.9万円/年の税負担が軽減されることになります。

つまり所得が高い(より正確に言うと所得税率の高い)人ほど得をしやすくなります。

余談ですが、掛金全額控除というのは非常に大きいです。例えば生命保険料控除(一般生命保険料控除・介護医療保険料控除・個人年金保険料控除)では年間控除上限は各4万円までしかありませんし8万円の掛金で4万円控除がMAXとなってしまいます。

運用益が非課税に

運用益が非課税となるのはNISA/つみたてNISAと同じですね。通常は金融商品の運用益は20.315%の税金がかかりますが、これがかかりません。

つまり積み立てたお金で運用を行い、100万円の利益が出たとすると通常は20.3万円の税金が引かれるところ、全て手元に残るということです。

受給時の控除

積立時の税金が全額控除となっている代わりに、受給する際には税金がかかります。入口では税金が不要な代わりに、出口で税金が必要ということです。ただ受給時にかかってくる分でも控除を受けることができます。

受けられるのは一時金の場合は退職金控除の、年金受取の場合は雑所得として公的年金控除という控除になります。

iDeCoを利用しない場合は収入を得た時点で通常の所得税(累進課税)で税金が発生することを考えると、基本的にはこれらの控除を利用できる分、制度を利用した方がお得になります。

注意ポイント

通常:収入時に課税

iDeCo:収入時は非課税、受給時に課税(税制上優遇あり)

iDeCoのデメリット/注意点

一方のデメリットとしては下記のものが挙げられます

ポイント

- 年金なので60歳まで受け取れない=資金拘束がある

- 途中解約が難しい

- 毎月のキャッシュフローは悪化する

資金拘束

まず強調しておきたい点として、iDeCoは年金です。この点の認識を忘れると痛い目をみるので要注意です。年金である以上、受け取り開始時期が60〜70歳の間に固定されるので、それを踏まえて戦略を考える必要があります

分かりやすい例として、受給年齢付近で暴落が起こった場合(先延ばしができる期間が限られているので)、株価が戻しきれなくなる恐れがあります。

これに対する備えとしてはスイッチングといって既に積み立てた運用資産を債権や元本保証商品に切り替える方法があります。もしくはiDeCo以外の資産で、債権などの低リスク資産の割合を増やす戦略もありでしょう。

途中解約が難しい

その他の積立系の商品と異なり、途中で解約して資金を得るという方法が基本的には取れません。これもまあ年金なので当たり前といえば当たり前ですが…

年金とはいえ投資なので、投資は余剰資金で行うという鉄則を守るようにしましょう。

キャッシュフローの悪化

毎月の積立を行うため、キャッシュフローは積立を行う分悪化します。(これはインデックス投資自体の問題点)

逆の言い方をすると毎月入ってくるキャッシュが多く資金繰りに余裕のある人は確実に利用したほうが良いです。また上でも述べましたが、そのような人の方が、もともとの所得税率が高いので控除のインパクトが強くなります

私は医師をしていますが、医師は毎月のキャッシュフローが多め&異動が多く退職金が期待しづらい(退職金が多額だと受取時の控除を利用しづらくなる→後述)という2点の特徴があるので、是非加入すべき職種の一つでしょう。

iDeCoではどの程度の利益が期待できるのか?

資金を運用するという話をしてきましたが、iDeCoでは、長期間に渡って資産を投じるため、負けにくくなることが最も大きな特徴です。

短期間で見ると相場は騰落がありますが、長期間で見ると着実に経済は成長してきています。

例としてMSCIコクサイ・インデックスという、日本を除く先進国株式の指標では過去の年率平均パフォーマンスは以下のようになっています。(2020年5月時点)

| 年数 | 3年 | 5年 | 10年 | 15年 | 20年 | 30年 |

| リターン | 4.6% | 3.6% | 10.1% | 7.3% | 4.9% | 7.3% |

20〜30年間という長期間であると、リーマンショック級の不況があっても年利4〜5%程度は期待ができるのではないでしょうか。MSCIコクサイ・インデックスに連動する投資信託としてはDCニッセイ外国株式インデックスなどがあります

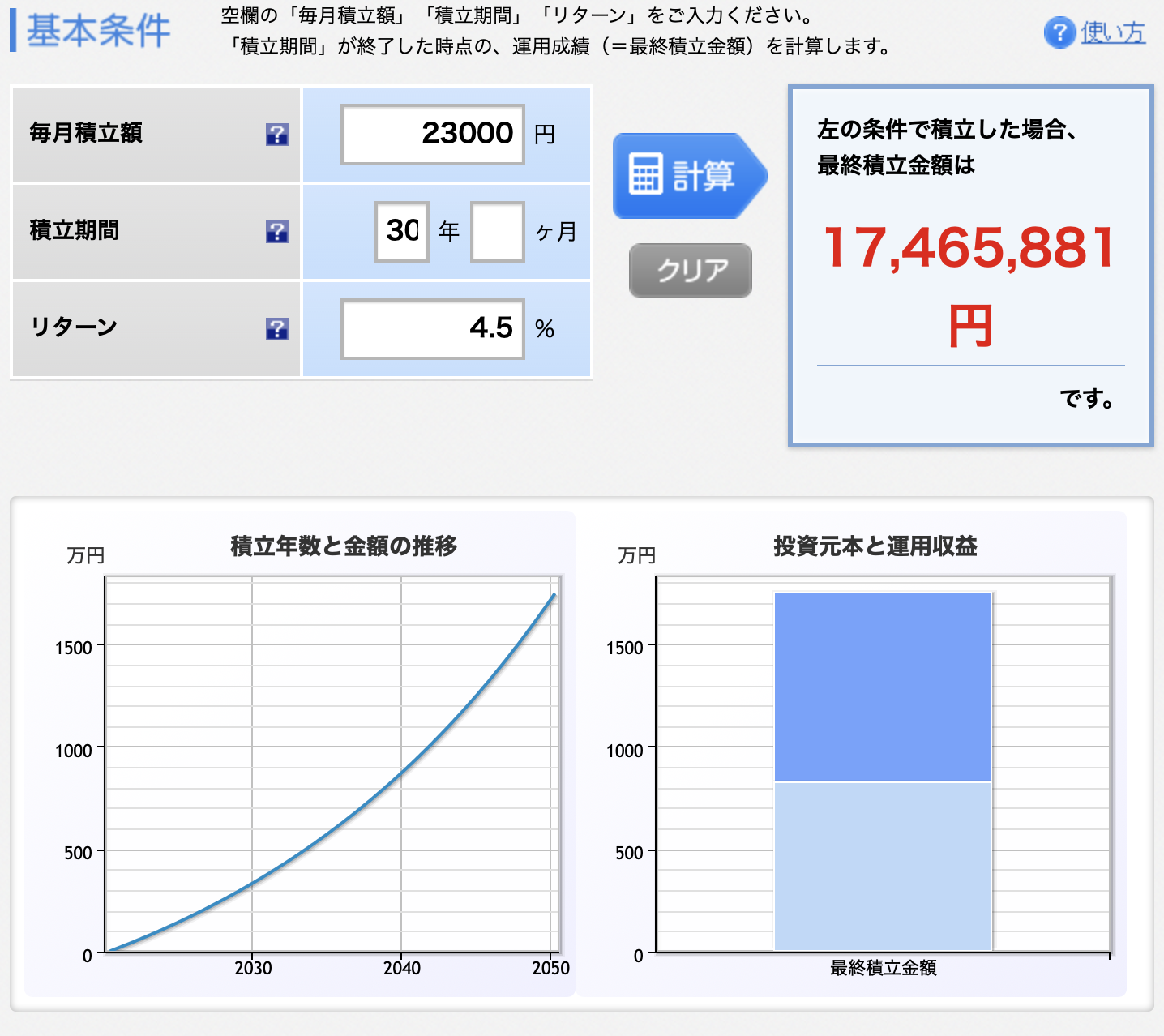

間をとって4.5%のリターンと考え、27.6万円(会社員や勤務医の上限)x30年間の投資を行った場合を仮定します。投資額は828万円です。

なんと828万円が1746万円まで増えました。年数が長いこともあり、つみたてNISAと比べても複利効果は大きいですね。これだけ増加すれば、運用益が非課税というメリットも生きてきます

やや話はそれますが、つみたてNISAを含めて積立投資(インデックス投資)について学びたい方は山崎元氏の本がよくまとまっています。

とくに最近の本ではやや煽りが強い印象はありますが…投資信託を通じた資産形成の入門書としては良いでしょう

複利効果・分散投資を利用したインデックス投資の実践として、iDeCoは良い制度

出口戦略について

積立投資において積立時とは異なる行動が求められ、迷いやすいのが出口戦略(売るときにどうするか)だと思います。

iDeCoの場合受け取り方としては、一括で受け取る方法(一時金)と毎月少しずつ受け取る方法(年金)、両者を併用する方法があります。一時金の場合は退職所得として退職金控除の、年金受取の場合は雑所得として公的年金控除の適応となります。

退職金控除の場合はiDeCoの加入年数に応じて控除額が変化します。加入年数が20年以下の場合は40万円x加入年数が、20年超の場合は800万円+70万円x(加入年数-20年)が控除上限となります。

注意点としてはiDeCoの一時金は退職金や小規模企業共済と重複してカウントされてしまう、ということです。退職金を受け取る職場の勤務期間とiDeCo加入年数の長い方で上記計算が行われます。上記の計算式どおり、退職金が多い場合もiDeCo一時金の控除額が大きくアップするわけではありません。

そのため、60歳時点で退職金+一時金を同時に受け取ると控除額を越える恐れが出てきます。この場合はiDeCoを先に受け取り、5年間経ってから退職金を受け取るのが最も有利です(逆の順では退職金控除が減額される)。

一方年金の場合の控除額は受給者の年齢と所得額に応じて変化します。

制度は今後変わりえますが、今までのところは退職金控除の方が税制上は有利です。金融機関に依りますが、年金受取の場合は振込手数料や口座維持手数料がかかるという懸念もあります。

ポイント

控除を超えないように一時金で受け取るのを基本とし、超えてしまった分を年金で受け取るのが良い

その他の退職金(やあれば小規模企業共済)を考慮に入れて戦略を決定する

iDeCoの始め方

専用口座の開設

iDeCoを始めるには、専用口座の開設が必要です。

オススメはネット証券のSBI証券や楽天証券です。どちらが優位ということはあまりありませんが、どちらも持っていない場合は楽天証券が良いでしょう。

以前も述べた通りつみたてNISAは楽天カードとのあわせ技で楽天証券の方が有利ですので、NISA口座を楽天で作る際に一緒にiDeCo口座も開設してしまえば手間が省けます。

積み立て+商品選択

口座開設後は、毎月の積立額を設定すれば後は引き落としを待つだけです。さらにどの商品を購入するかという問題が出てきます。

どれを選ぶかは手数料や自分の投資したい対象(大きく日本・先進国・新興国・全世界 一般に新興国の方がリスクが高いがリターンも大きくなりやすいとされる)を考えて判断が必要です。手数料はもちろん安い方が良いです。

ネット上で比較しているサイトなどもありますからそこを参考にしてみてください。とくにこだわりがない方は先進国株式に連動する投資信託が一番無難かと思います。

私はiDeCoでMSCIコクサイに連動する投資信託である、DCニッセイ外国株式インデックスを積み立てています。以前は勤務医をしていたため月額2.3万円でしたが、今年の4月から大学院生になったのに伴い月額6.8万円に積立額が増加しました。

今後、このブログでも運用成績について紹介していきたいと思います。

まとめ

ポイント

- iDeCoは自分で毎月資金を積み立てていき、投資信託などの商品を運用することで将来の自分年金として使える制度です。

- 掛金拠出時の控除+受取時の控除、運用益非課税といった税制上の優遇があります

- また長期間の運用であることからインデックス投資との相性も良いです

以前紹介したつみたてNISAと比較すると資金拘束性があるという問題はありますが、余剰資金がある方は是非始めてみてください。

自分もこの制度を利用して積立投資を行っているので、今後このブログで運用成績などを紹介していきたいと思います。