私はインデックス投資という投資手法を2018年の8月から継続的に行っています。

今回は2024年末ということで運用成績をまとめました

2024年末のインデックス投資結果

- 開始約6.5年

- 評価金額:3,378.5万円 (国内株式 16.1%/海外株式 83.9%)

※2023年末:1,985.5万円 (国内株式 20.3%/海外株式 79.7%) - 損益:+1,346.9万円 (+66.3%)

※2023年末:+629.2万円 (+4.4%)

本記事では具体的な金融商品ごとの運用成績などを紹介していきます

昨年(2023年末)の運用成績は下記

-

-

2023年 インデックス投資の成績と来年の展望【開始5.5年】

続きを見る

2024年 インデックス投資の現状・成績まとめ

インデックス投資とは

インデックス(株価指数;日経平均やTOPIXなど)に連動した値動きを目指す投資信託(ファンド)をインデックスファンドといいます

インデックス投資とは、このインデックスファンドを購入していく投資手法です。毎月一定額を購入していくことが基本となります。

ポイント

- インデックス(株価指数):日経平均, TOPIX, S&P500等

- インデックスファンド:インデックスに追従した値動きのファンド(投資信託)

- 投資信託:色々な会社の株式詰め合わせパック

1つの会社の株式だけを買うのに比べて値動きがマイルドになる - インデックス投資:長期的に見ると安定したリターンが期待できる

市場平均程度のリターンが得られ、長期で見ると経済成長が期待できるため"負けづらい"投資手法とされます。

インデックス投資について分かりやすく書かれた書籍としては下記がおすすめです。

税金がお得になったり、ポイントが貰える制度がいくつかあるため、

インデックス投資の内訳

- iDeCo

- NISA

- 楽天証券 楽天キャッシュ/クレジットカード決済

- その他

の4つに分けて成績を見ていきます

iDeCo:年間購入42.0万円 (損益 +332.2万円 88.7%)

iDeCoは税金面で有利な、自分年金の一種です

ポイント

- 積立金が全額所得控除となる

- 運用益が非課税

- 受給時に所得控除が受けられる

詳しくは下記の記事で書いています

-

-

iDeCoで資産形成を目指す

続きを見る

自分はSBI証券 オリジナルプランに加入しています

iDeCo

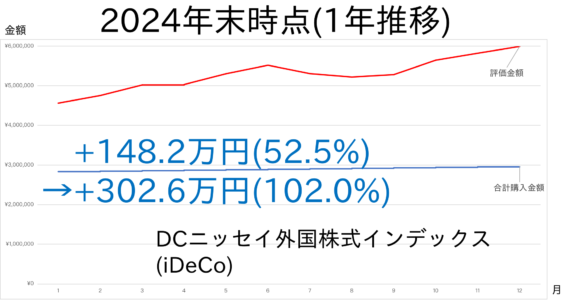

- 銘柄:DCニッセイ外国株式インデックス

- 対象市場/インデックス:先進国株式(MSCI-コクサイ)

- 毎月購入金額:1.2万円(→2.0万円へ増額予定)

- 年間購入金額:42.0万円

- 合計購入金額:282.2万円 (2023年末) → 296.6万円 (2024年末)

- 評価金額:430.4万円 (2023年末) → 599.2万円 (2024年末)

- 損益:+302.6万円(+102.0%)

| iDeCo(自分) | 2018年 | 2019年 | 2020年 | 2021年 | 2022年 | 2023年 | 2024年 |

| 年別購入金額 | ¥2.3万 | ¥27.6万 | ¥59.1万 | ¥81.6万 | ¥63.6万 | ¥48.0万 | ¥14.4万 |

| 累計購入金額 | ¥2.3万 | ¥29.9万 | ¥89.0万 | ¥170.6万 | ¥234.2万 | ¥282.2万 | ¥296.6万 |

| 評価金額 | N/A | ¥32.9万 | ¥100.6万 | ¥228.9万 | ¥281.2万 | ¥430.4万 | ¥599.2万 |

| 損益 | N/A | ¥3.0万 | ¥11.6万 | ¥58.3万 | ¥47.0万 | ¥148.2万 | ¥302.6万 |

| 損益率 | N/A | +10.2% | +13.1% | +34.2% | +20.1% | +52.5% | +102.0 |

今年1年間の推移グラフは下記のとおりです

赤色が評価金額、青色が購入金額

積立額自体は減りましたが、資産額としてはこれまでの分がかなり評価UPして損益率は上昇しています

その他に妻の枠で今年から購入している「楽天全世界株バンガード楽天DC」(楽天証券)もあります

| iDeCo(妻) | 2022年 | 2023年 | 2024年 |

| 年別購入金額 | ¥22.7万 | ¥27.6万 | ¥27.6万 |

| 累計購入金額 | ¥22.7万 | ¥50.3万 | ¥77.9万 |

| 評価金額 | ¥21.9万 | ¥58.4万 | ¥107.5万 |

| 損益 | -¥0.8万 | ¥8.1万 | ¥29.6万 |

| 損益率 | -3.6% | +16.2% | +37.9 |

こちらも順調にほぼ右肩上がりで推移していました

NISA:年間購入473.3万円 (損益 +352.4万円 42.5%)

NISAも運用益が非課税となり、税金面で有利な制度です

今年2024年から新NISAということで、これまでのつみたてNISAが終了になり年間投資上限額が360万円/年と大幅増額されました

旧NISA

旧NISAの分は国内株式と先進国株式で2つあります

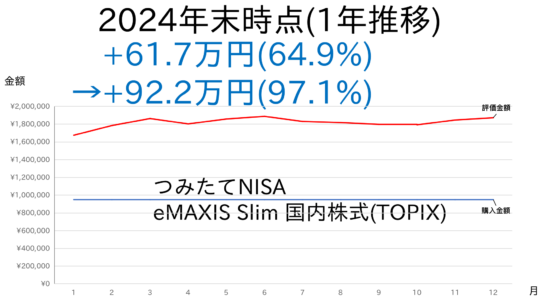

旧つみたてNISAその1

- 銘柄:eMAXIS Slim 国内株式(TOPIX)

- 対象市場/インデックス:国内株式(TOPIX)

- 年間購入金額:0万円

- 合計購入金額:95万円 (2023年末) → 95万円 (2024年末)

- 評価金額:156.7万円 (2023年末) → 187.2万円 (2024年末)

- 損益:+92.2万円(+97.1%)

| つみたてNISA 国内 | 2018年 | 2019年 | 2020年 | 2021年 | 2022年 | 2023年 | 2024年 |

| 年別購入金額 | ¥40.0万 | ¥40.0万 | ¥15.0万 | 0.0万 | |||

| 累計購入金額 | ¥40.0万 | ¥80.0万 | ¥95.0万 | ¥95.0万 | |||

| 評価金額 | ¥36.4万 | ¥88.5万 | ¥110.2万 | ¥126.9万 | ¥124.1万 | ¥156.7万 | ¥187.2万 |

| 損益 | ¥-3.6万 | ¥8.5万 | ¥15.2万 | ¥31.9万 | ¥29.1万 | ¥61.7万 | ¥92.2万 |

| 損益率 | -9.0% | +10.6% | +16.0% | +33.6% | +30.7% | +64.9% | +97.1 |

今年1年間の推移グラフは下記の通り

赤色が評価金額、青色が購入金額

月ごとの損益率でみると+76.4%(1月)〜+98.8%(6月)と、1年を通じて好調な推移でした

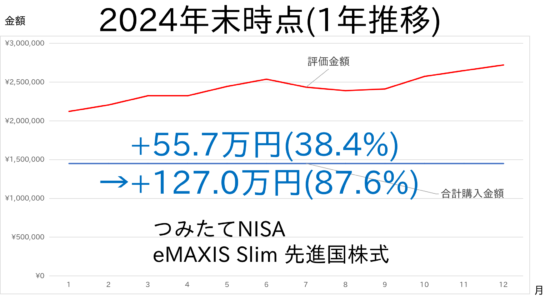

旧つみたてNISAその2

- 銘柄:eMAXIS Slim 先進国株式

- 対象市場/インデックス:先進国株式(MSCI-コクサイ)

- 年間購入金額:0万円

- 合計購入金額:145万円 (2023年末) → 145万円 (2024年末)

- 評価金額:200.7万円 (2023年末) → 272.0万円 (2024年末)

- 損益:+127.0万円(+87.6%)

| つみたてNISA 先進国 | 2020年 | 2021年 | 2022年 | 2023年 | 2024年 |

| 年別購入金額 | ¥25.0万 | ¥40.0万 | ¥40.0万 | ¥40.0万 | ¥0万 |

| 累計購入金額 | ¥25.0万 | ¥65.0万 | ¥105.0万 | ¥145.0万 | ¥145.0万 |

| 評価金額 | ¥27.1万 | ¥81.5万 | ¥117.3万 | ¥200.7万 | ¥272.0万 |

| 損益 | ¥2.1万 | ¥16.5万 | ¥12.3万 | ¥55.7万 | ¥127.0万 |

| 損益率 | +8.3% | +25.4% | +11.7% | +38.4% | +87.6 |

今年1年間の推移グラフは下記の通り

赤色が評価金額、青色が購入金額

つみたてNISA終了に伴い投資金額は横ばいですが、国内株式以上に大きく増加しました。やはり国内株式と比較して振れ幅が大きいです

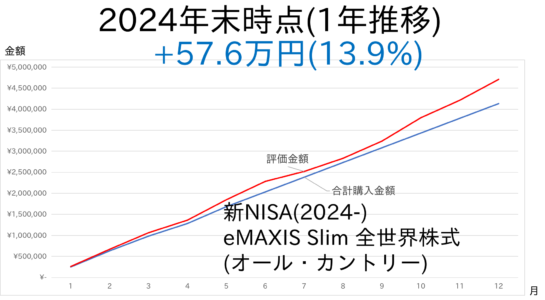

新NISA

新NISAでは全世界株式と国内株式にわけて、下記のように毎月購入を進めています(夫婦合算)

- eMAXIS Slim 全世界株式(オールカントリー):35.0万円/月

- eMAXIS Slim 国内株式(TOPIX):5.0万円/月

| eMAXIS Slim 全世界株式(オールカントリー) | 2024年 |

| 年別購入金額 | ¥413.3万※ |

| 累計購入金額 | ¥413.3万 |

| 評価金額 | ¥470.9万 |

| 損益 | ¥57.6万 |

| 損益率 | +13.9% |

※積み立て設定時期の都合で35x12=420よりやや少ない

赤色が評価金額、青色が購入金額

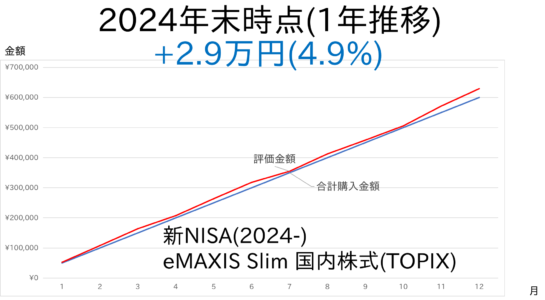

| eMAXIS Slim 国内株式(TOPIX) | 2024年 |

| 年別購入金額 | ¥60.0万 |

| 累計購入金額 | ¥60.0万 |

| 評価金額 | ¥62.9万 |

| 損益 | ¥2.9万 |

| 損益率 | +4.9% |

赤色が評価金額、青色が購入金額

360万円/年の購入が可能な新NISAは、40万円/年が上限だったつみたてNISAと比べるとやはりインパクトが大きい

直近1年間の比較では全世界株式の方が国内株式よりリターンが大きくなりました

楽天証券:年間購入 160.0万円 (損益 +189.4万円 51.2%)

楽天証券では、楽天キャッシュ決済を利用して5万円/月の投資信託購入を行っていました

本来は"楽天カードから"楽天キャッシュへチャージを行うことで0.5%のポイントがゲットできるというものですが、自分はマリオットボンヴォイアメックス(MBA)という別のカードで(au PAYとnanacoを経由して)楽天ギフトカードを購入してチャージを行っていました。

- MBAは400万円/年決済で特典が得られ、楽天ギフトカード購入分も対象になる

- au PAYチャージ時に200円につき0.5%マリオットポイントがゲットできる(楽天カード無印と差がない)

詳細は下記参照

私のマリオットアメックス400万円決済の攻略方法_2023年は決済修行でプラチナ目指します!|夫は公務員マイラー

紛らわしいのですが、それ以外に「楽天カード クレジット決済(楽天カードを使って直接投資信託を購入)」でも10万円/月を購入しています。

つまり合計で5+10=15万円/月の積み立てということになります

楽天証券 クレジットカード/楽天キャッシュ決済

- 銘柄:eMAXIS Slim 全世界株式(除く日本)

- 対象市場/インデックス:日本を除く全世界株式(MSCI ACWI ex Japan)

- 毎月購入金額:15.0万円

- 年間購入金額:160.0万円※

- 合計購入金額:210万円 (2023年末) → 370万円 (2024年末)

- 評価金額:281.7万円 (2022年末) → 559.4万円 (2024年末)

- 損益:+189.4万円(+51.2%)

設定時期による変動があり15x12=180万円よりやや少ない

| 楽天カード クレジット決済 | 2020年 | 2021年 | 2022年 | 2023年 | 2024年 |

| 年別購入金額 | ¥30.0万 | ¥60.0万 | ¥60.0万 | ¥60.0万 | ¥160.0万 |

| 累計購入金額 | ¥30.0万 | ¥90.0万 | ¥150.0万 | ¥210.0万 | ¥370.0万 |

| 評価金額 | ¥32.6万 | ¥110.6万 | ¥164.0万 | ¥281.7万 | ¥559.4万 |

| 損益 | ¥2.6万 | ¥20.6万 | ¥14.0万 | ¥71.7万 | ¥189.4万 |

| 損益率 | +8.5% | +22.9% | +9.3% | +34.1% | +51.2% |

こちらは"除く日本"なのでオールカントリー-日本というイメージです

楽天証券 x つみたて投資は紆余曲折を経て月15万円 0.5%ポイント還元で落ち着いています(ノーマルカード)

その他:年間購入 0万円 (損益 +462.8万円 103.5%)

各種優遇制度の外側で、自主的に購入している枠です

もともとは年間100万円程度ありましたが、今年はNISAの枠拡大に伴いこちらで購入することはなくなりました

国内株式ファンドと先進国株式ファンドに分けます

国内株式ファンド

その他その1

- 銘柄:eMAXIS Slim 国内株式(TOPIX)

- 対象市場/インデックス:国内株式(TOPIX)

- 年間購入金額:0万円

- 合計購入金額:184.3万円 (2023年末) → 184.3万円 (2024年末)

- 評価金額:229.2万円 (2023年末) → 273.9万円 (2024年末)

- 損益:+89.6万円(+48.6%)

| 自主的枠 国内 | 2020年 | 2021年 | 2022年 | 2023年 | 2024年 |

| 年別購入金額 | ¥23.1万 | ¥39.6万 | ¥61.6万 | ¥60.0万 | ¥0.0万 |

| 累計購入金額 | ¥23.1万 | ¥62.7万 | ¥124.3万 | ¥184.3万 | ¥184.3万 |

| 評価金額 | ¥24.8万 | ¥69.2万 | ¥129.5万 | ¥229.2万 | ¥273.9万 |

| 損益 | ¥1.7万 | ¥6.5万 | ¥5.2万 | ¥44.9万 | ¥89.6万 |

| 損益率 | +7.2% | +10.4% | +4.2% | +24.4% | +48.6% |

先進国株式ファンド

その他その2

- 銘柄:eMAXIS Slim 先進国株式

- 対象市場/インデックス:先進国株式(MSCI-コクサイ)

- 年間購入金額:0万円

- 合計購入金額:262.9万円 (2023年末) → 262.9万円 (2024年末)

- 評価金額:469.3万円 (2023年末) → 636.1万円 (2024年末)

- 損益:+373.2万円(+142.0%)

| 自主的枠 先進国 | 2018年 | 2019年 | 2020年 | 2021年 | 2022年 | 2023年 | 2024年 |

| 年別購入金額 | ¥32.0万 | ¥76.8万 | ¥53.7万 | ¥37.2万 | ¥21.2万 | ¥42.0万 | ¥0万 |

| 累計購入金額 | ¥32.0万 | ¥108.8万 | ¥162.5万 | ¥199.7万 | ¥220.9万 | ¥262.9万 | ¥262.9万 |

| 評価金額 | ¥30.2万 | ¥117.4万 | ¥219.3万 | ¥308.2万 | ¥317.3万 | ¥469.3万 | ¥636.1万 |

| 損益 | ¥-1.8万 | ¥8.6万 | ¥33.7万 | ¥108.5万 | ¥96.4万 | ¥206.4万 | ¥373.2万 |

| 損益率 | -5.6% | +7.9% | +18.2% | +54.3% | +43.7% | +78.5% | +142.0% |

投資歴が最も長いファンドなので、他と比較して規模が大きくなっています

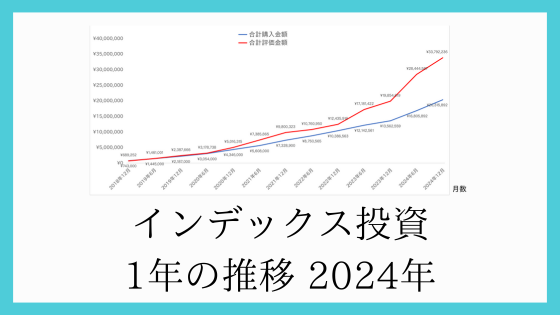

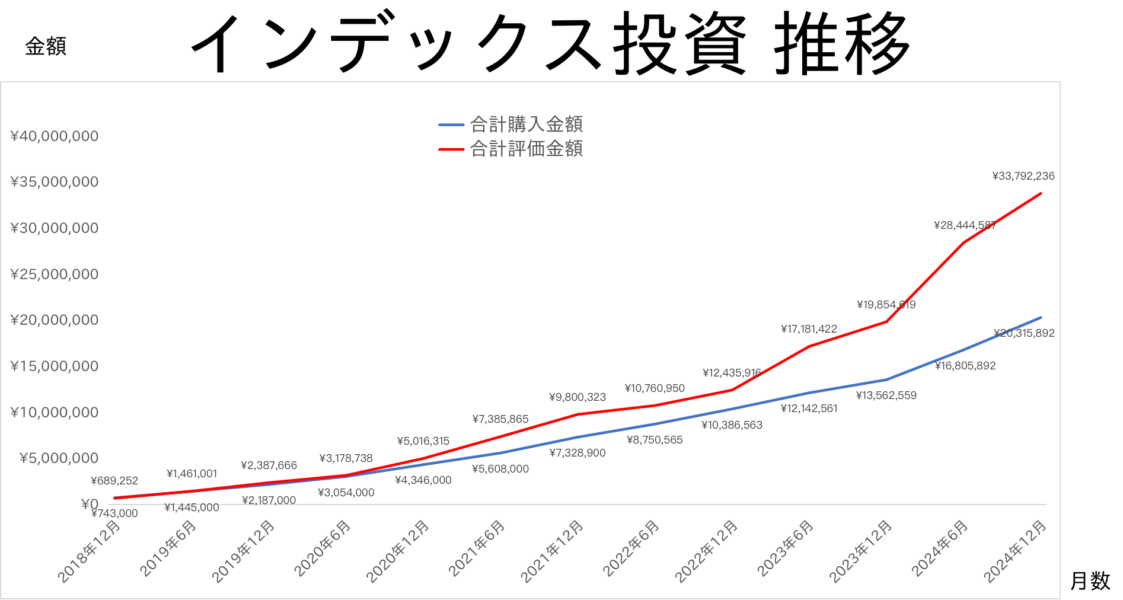

まとめ:6.5年で3,300万円

これまでの4つを合計したまとめです

2024年 インデックス投資成績まとめ

- 年間購入金額:675.3万円

- 年間購入内訳:iDeCo 42.0万円/NISA 473.3万円/楽天証券 160万円

- 累計購入金額:2,031.6万円

- 累計評価金額:3,379.2万円

国内:海外=16.1%:83.9% - 通算損益:+1,347.6万円 (+66.3%)

理想としては、市場規模に合わせて国内株式比率10〜20%を目指しています

今年から楽天証券x楽天クレジットカード決済の上限額が上がったこともあり、以前20%以上あった国内比率がだいぶ減少してきました

今年はほぼ年始に立てた計画通りに投資信託購入を進めることができ、評価金額ベースで見てもかなり好調に推移した1年間だったと思います

各年の成績

過去の成績をまとめ、表にしました

| インデックス投資成績(年末) | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

| 年間購入金額 | ¥74.3万 | ¥144万 | ¥215.9万 | ¥298.3万 | ¥305.8万 | ¥317.9万 | ¥675.3万 |

| 合計購入金額 | ¥74.3万 | ¥218.7万 | ¥434.6万 | ¥732.9万 | ¥1,038.7万 | ¥13,56.3万 | ¥2,031.6万 |

| 評価金額 | ¥68.9万 | ¥238.8万 | ¥501.6万 | ¥980.0万 | ¥12,43.6万 | ¥19,85.5万 | ¥3,379.2万 |

| 損益 | ¥-5.3万 | ¥20.1万 | ¥67.0万 | ¥247.1万 | ¥204.9万 | ¥629.2万 | ¥1,347.6万 |

| 損益率 | -7.2 | +9.2% | +15.4% | +33.7% | +19.7% | +46.4% | +66.3% |

投資金額はもともと300万円/年程度でしたが、今年から新NISAがはじまり一気に増加しました

評価金額については2023年に引き続きかなり好調な1年でした

投資開始時点から半年ごとにプロットしたグラフは下記のようになります

赤色が評価金額、青色が購入金額

まあよく言われるとおりで相場は浮き沈みがあるので、リスク許容度の中で投資をすることが大原則でしょう

2025年の投資計画

今年の振り返りを終えて、来年の投資予定についてです

2025年のインデックス投資予定

- iDeCo:57.6万円(夫婦)※

- 新NISA:360万円(自分) + 120万円(妻)

- 楽天証券:15万円 × 12ヶ月

- 合計:717.6万円

※iDeCoの上限が1.2→2.0万円になる予定だが、現状うまく反映されているかやや不透明

2025年は新NISA2年目なので、引き続きこちらの枠をなるべく埋めることを優先して行っていきます

具体的には下記の方針を立てました

- iDeCoは満額

- 新NISAで自分は年間上限額360万円を購入(300万円:オルカン/60万円:TOPIX)

- 新NSIA妻の枠は120万円を購入(オルカン)

- 楽天証券での楽天キャッシュ/楽天カードを利用した決済は15万円/月

- 投資資金は700万円/年をあと4年継続(2029年からは自分のNISA枠が満額になるので変更)

当ブログでは今後もインデックス投資の成績を公開していきます