お金は寝かせて増やしなさい(水瀬ケンイチ著)を読み返しました。

以前紹介した「全面改訂 ほったらかし投資術」の共著者の一人で、インデックス投資家兼ブロガーとして有名な水瀬ケンイチ氏の本です。

インデックス投資入門として最も無難な書籍の一つで、インデックス投資を長期間実践してきた方の思想が学べる一冊です。

今回は本書の内容紹介や感想について書いていきます。

「お金は寝かせて増やしなさい」要約・まとめと感想

内容紹介

プロローグ:インデックス投資とは

15年ほどインデックス投資を実践しているという筆者が、どうして「寝かせてお金を増やす方法」であるインデックス投資にたどり着いたかが書かれています。

個別株の値動きに消耗していたところ、「ウォール街のランダム・ウォーカー」での一節に衝撃を受けたということです。

「個人投資家にとっては、個々の株式を売買したり、プロのファンドマネジャーが運用する投資信託に投資するよりも、ただインデックスファンドを買ってじっと待っている方がはるかによい結果を生む」

インデックス投資

世界中に分散したインデックスファンドを積み立て投資して長期保有すること

インデックス投資のメリット

- 手間がかからない:銘柄研究や投資タイミングを図る必要がない

- 世界標準のスタンダードな投資法:年金の運用(GPIF)などでも用いられている

- お金の基礎知識が身につく:投資詐欺に引っかかりにくくなる

銀行や証券会社を素直に信じてはいけない

投資商品から得られる利益を銀行や証券会社と投資家で分け合うのが基本

→投資家と金融機関は利益相反の関係

勧められるままに購入するのではなく、自分で勉強し考えて投資を行うことが大切

ポイント

- インデックス投資:インデックスファンドを積み立て投資して長期保有する投資手法

- メリット:銘柄研究や投資タイミングを図る必要がなく、手間がかからない

- 人から勧められるままに行うのではなく、自分で投資の勉強をして行う

第1章 インデックス投資とは+メリット/デメリット

まずは用語解説です

- インデックス投資:世界中に分散したインデックスファンドを積み立て投資して長期保有すること

- インデックスファンド:投資信託(ファンド)の一種

- 投資信託:投資家から集めた資金をひとつの大きな資金としてまとめ、まとまったお金で株式や債券の運用を行う商品

投資信託のメリット

- 少額から購入可能:100円〜

- 1つの金融商品で多くの株式や債券に分散投資が可能

- 運用に関わる金融機関が破綻しても資金が守られる

分散投資

「卵はひとつのカゴに盛るな」とよく言われるように、一つの個別銘柄だけを購入すると破綻のリスクがある

投資信託では仕組み上複数の株式を少額から購入できるので、分散投資が可能

資金保全

投資信託では販売会社(投資家-投資信託の販売)・運用会社(集まった資金の運用)・信託銀行(集まった資金の管理)の3つが関わるが、いずれが破綻しても投資した資産は守られるようになっている

投資信託のデメリット

- 手数料がかかる:購入時手数料・運用管理費用(信託報酬)・信託財産留保額

- すぐに大儲けはできない

手数料

大雑把に言うと、下記のようになります

- 購入時手数料:投資信託を購入する際にかかるお金

- 運用管理費用(信託報酬):投資信託を持っている間に毎日かかるお金

- 信託財産留保額:投資信託を売却する際にかかるお金

この内、最近では1と3は無料のものが多いです。2が安いものを選ぶのが大切です

すぐに大儲けはできない

分散投資で破綻のリスクが下がる分、大きく儲けられる可能性も下がります。

短期間ですぐに資産形成を目指す投資手法ではありません。

一方、長い時間をかければ着実に資産形成を行うことができる手法でもあります。

インデックスファンドとアクティブファンド

- インデックス:株価指数

- 株式市場の動向を表すインデックス

日経平均株価やTOPIX(東証株価指数)、MSCIコクサイなど - 債券市場の動向を表すインデックス

野村BPI - インデックスファンド:インデックス連動の値動きを目指すファンド

- アクティブファンド:インデックスを上回る運用成果を目指すファンド

アクティブファンドは手数料が高いため、インデックスファンドに対する勝率は20〜30%台となってしまっています。

またインデックスファンドに勝てる20〜30%のアクティブファンドも毎年顔ぶれが変わるため、勝てるものを事前に選ぶことが困難です。

→インデックスファンドを選ぶほうが勝率が高い

購入の仕方は積み立て投資

毎月一定の金額で同じ投資信託を購入していくことがおすすめ:ドルコスト平均法

積立投資のメリット

毎月購入するため、購入価格が平準化される

→市場が最高値のときにまとめて投資してしまうことや、最安値のときに買い損ねてしまうことを避けられる

タイミングを図る必要はない

個別株式の単一銘柄では企業の業績や株価チェックを行い、タイミングを図る必要がある

「安く買って高く売る」がベストだが、市場の動向を予測してタイミングを読むことは難しい

※可能であればアクティブファンドのほとんどはインデックスファンドに買っているはず

→市場の動向が予測できる自信がないなら、積立投資にしておくのが無難

ポイント

- インデックス投資では少額から分散投資が可能

- 手数料が安い分、インデックスファンドの方がアクティブファンドよりも好成績となりやすい

- 市場動向は読めないものと考えて、タイミングを図らずに積み立て投資をする

第2章 インデックス投資の実践手順

- 家計の状態を把握する:ざっくりとした1ヶ月分の生活費を把握する

- 生活防衛資金を貯める:生活費の2年分を銀行預金など流動性の高いものとする

- 自分のリスク許容度(どの程度の損失なら耐えられるか)を知る

- 資産配分を決める:リスクやリターンを勉強する

- ネット証券の口座を開く

- 決めた投資商品を毎月1回積み立てて購入する

- 必要に応じてリバランス

生活防衛資金

生活防衛資金

リストラ・長期入院・災害などの際に自分や家族の生活をしっかり守るためのお金

職を失うというリスク、東日本大震災の経験(避難から生活の再建に長期間を要した)から生活費2年分が必要

とくに大災害の場合は電気やガス・電話も通じない様な環境であり、証券会社の株や投資信託であっても現金化することが困難と予測される

→生活防衛資金は銀行預金で持つことが望ましい

生活防衛資金が精神的な余裕につながる

生活防衛資金をしっかりと確保することで、運用資産の減少があっても精神的な余裕を持てる。

※いきなり生活防衛資金を確保することが難しければ、生活防衛資金を貯めながら投資を始めるという選択肢もある

リスク許容度の把握

最悪の事態を想定することで、いざという時に余裕が持てる

自分のリスク許容度を把握し、最大損失がその範囲に収まるような資産運用をする

リスク許容度の例

- 年間貯蓄可能金額の範囲内:損失があったとしても1年間で取り返せる

- 公的年金を運用するGPIFが負っているリスクの範囲内:年間-25%

- 夜ぐっすり眠れるくらい:株価が不安になってしまうならリスクを取りすぎている

リスク

金融の世界におけるリスクとは「将来の結果の不確実さ」のこと

例えるなら:振り子の左右への振れ幅のこと

リスク(標準偏差 SD)が10%の投資商品は、1年後に平均値±10%(1SD)以内に68.3%の確率で収まり、平均値±20%(2SD)以内に95.5%の確率で収まり、平均値±30%(3SD)以内に99.7%の確率で収まります。

標準偏差の身近な例としては偏差値があります。

偏差値30〜70の間に95.5%の人は収まり、偏差値20〜80の間に99.7%の人は収まることになります。

リターンとは

期待リターン

投資した場合、1年後に実現する可能性が最も高いと考えられるリターンのこと

期待リターンは過去のデータを参考にしつつ、将来の見通しによっても変わる。

資産クラスや金融商品によって、リスク・リターンは変化する

最悪の事態の想定

最悪の事態の想定としては、一般的に95.5%区間である投資金額 × (期待リターン - 2SD)を計算します。

※より安全側に見積もる場合は、99.7%区間である投資金額 × (期待リターン - 3SD)

資産配分の方法

前提:自分のリスク許容度(耐えられる1年間の最大損失額)を把握し、その範囲に収まるように資産配分を決定する

- 世界各国の株式時価総額と同じ比率で資産配分を作る:現代ポートフォリオ理論

- 資産クラスのリスク・期待リターン・相関係数からリスクあたりのリターンが最も大きい組み合わせを計算する:有効フロンティア

世界各国の株式時価総額

MSCIオール・カントリー・ワールド・インデックスが国内株式・先進国株式・新興国株式を含めた世界市場ポートフォリオになる

比率としては国内:先進国:新興国=1:8:1くらい

有効フロンティア

長期投資予想/アセットアロケーション分析 ~ 投資信託のガイド|ファンドの海

上記サイトで各資産クラスの期待リターン・リスク・相関係数が登録されているので、これを利用してポートフォリオ全体の期待リターンとリスクを計算する

自分のリスク許容度を考えて、最終的には資産配分を決定する

国内債券の重要性

国内債券は株式と相関性が低く、値動きの仕方が異なります。

そのため、資産配分の中に債券クラスを組み合わせることで期待リターンを大きく下げることなくリスクを効率的に下げることが可能です。

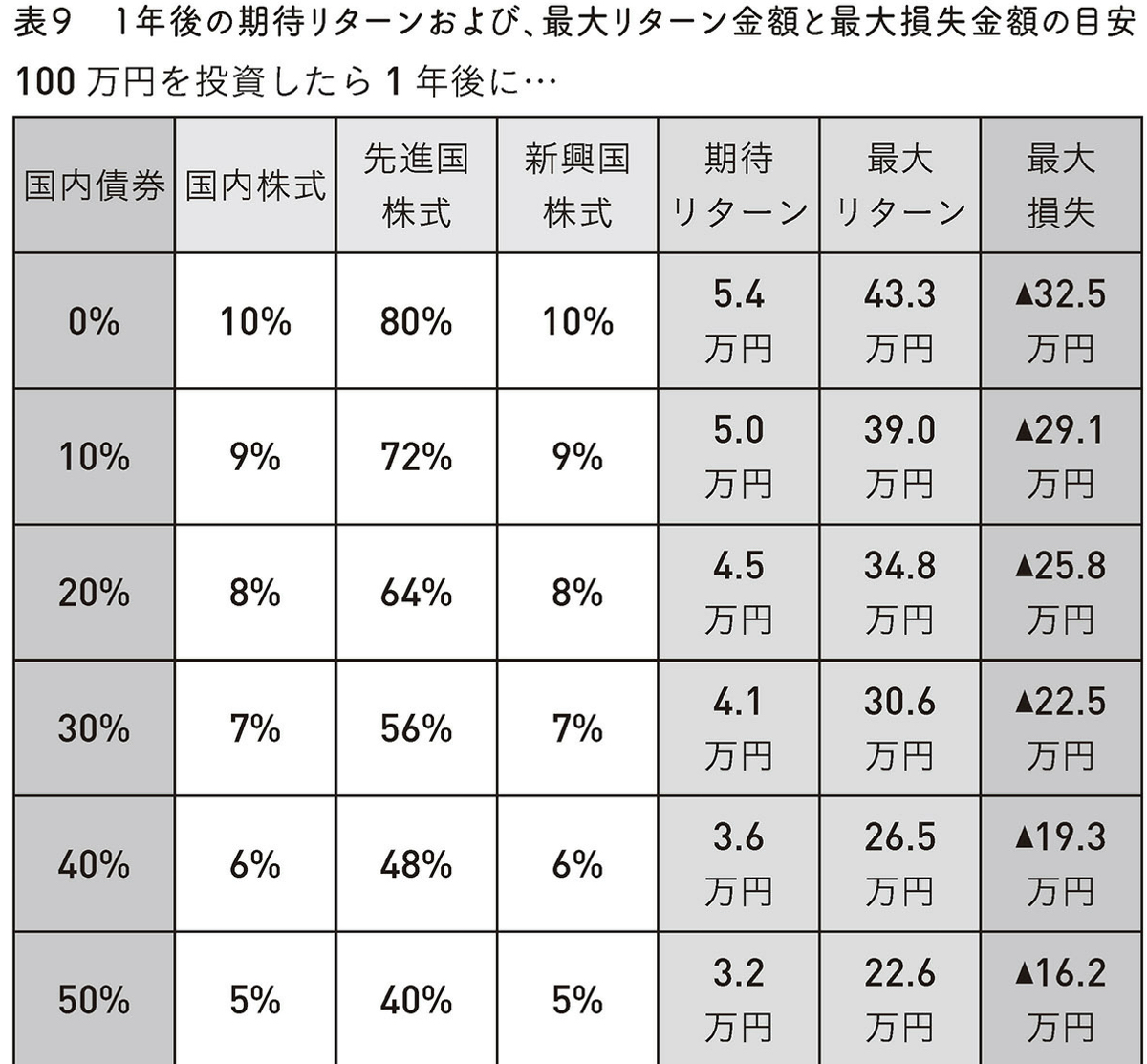

具体例として、株式比率を国内:先進国:新興国=1:8:1に固定したまま、国内債券の比率を高めていった時のリスク・期待リターンの値が示されています。

| 国内債券 | 国内株式 | 先進国株式 | 新興国株式 | 期待リターン | リスク(標準偏差) |

| 0% | 10% | 80% | 10% | 5.4% | 19.0% |

| 10% | 9% | 72% | 9% | 5.0% | 17.0% |

| 20% | 8% | 64% | 8% | 4.5% | 15.1% |

| 30% | 7% | 56% | 7% | 4.1% | 13.3% |

| 40% | 6% | 48% | 6% | 3.6% | 11.5% |

| 50% | 5% | 40% | 5% | 3.2% | 9.7% |

(数値は先述のリンク先:ファンドの海を参照)

上述のリスク・期待リターンを具体的数字(±2SD)で考えると、下記のようになります。

Kindle版 No.892/2372より

この数値を参考にしつつ、自分ならどのくらいの損失に耐えられるかを考えて資産配分を決めるのが良いでしょう

外国債券・REIT(不動産投資信託)・金(ゴールド)についての考え方

長期的に見ると外国債券であっても国内債券と期待リターンは同じであり(金利平価説)、為替リスクの分だけリスクが高くなるのであえて選択する必要がない

REIT(不動産投資信託)や金(ゴールド)は市場規模が小さいのであえてポートフォリオに組み込む必要はない

具体的なインデックスファンド・債券の選び方

インデックスファンド

運用管理費用(信託報酬)が安いものを選び、目安としては下記の通り(注2017年時点)

- 国内資産(国内株式・国内債券):年率0.1%台

- 先進国資産(先進国株式):年率0.2%台

- 新興国資産(新興国株式):年率0.3%台

関連

信託報酬手数料比較については、筆者のブログでも随時アップデートが行われています

さらに低コストなインデックスファンドが出てきたとき

購入を始めた後でさらに信託報酬が安いインデックスファンドが出てきたら、新たに投資する分からインデックスファンドを切り替えるのがおすすめ

理由:すでに信託報酬は十分低い水準になっているので、これまで購入したものをあえて売却して買い直す手間は不要

債券について

マイナス金利であり、今後金利が上昇する可能性が高いと見込まれるので国内債券インデックスファンドは買いづらい(金利上昇=債券価格低下となるため)

代替としては個人向け国債変動10年ないし、ネット銀行の定期預金が挙げられています。

個人向け国債変動10年

- 金利が上昇した場合でも元本部分の価格は変動しない

- 金利上昇があると受取利子にも反映される(年率0.05%はの最低金利が保障されている)

- 購入してから1年経てば元本割れせず途中解約可能

上記の理由から、債券クラスに関してはインデックスファンドではなく個人向け国債変動10年が良いでしょう。

ネット銀行の定期預金でも代替可能ですが、1人1行1000万円以上だとペイオフ制度で保護されなくなることに注意が必要です。

積み立てとリバランス

資産配分を決めたら後は積み立てを行っていくだけだが、各資産クラスごとに増減幅が異なるので自然と最初に決めた資産配分からズレてしまう。

1年に1回この比率を見直し、比率が大きくなりすぎた資産クラスを売り、比率が小さくなりすぎた資産クラスの購入を行う。

ポイント

- 生活防衛資金は多めに確保

- 自分のリスク許容度の把握を行う

- 国内債券クラスを使ってリターンを大きく下げることなくリスクを下げる

→リスク許容度に応じてリスクを下げたポートフォリオを組む

第3章 金融機関&口座開設手順とNISA/iDeCoについて

インデックス投資に最適な金融機関

コストの安いインデックスファンドが新規に出た際、積極的に取り扱う金融機関を選ぶ

→具体的には楽天証券 or SBI証券

・ロボアドバイザーは別途手数料がかかり、高額なのであえて選ぶ必要はない

楽天証券では楽天カードで投資信託を購入すると1%のポイントが得られます(月上限5万円)。

続きを見る

【楽天証券】楽天カード クレジット決済でポイントを貯めながら積立投資【インデックス投資】

NISA制度・iDeCoについて

積み立て投資に特化した制度で非課税期間も長いため、つみたてNISAの方がおすすめ

iDeCoは年金であり60歳まで資金拘束がある点が要注意だが、拠出時の掛け金全額が所得控除となる・運用益が非課税などの優遇措置があるため有効活用する

これからインデックス投資を始める場合、可能ならiDeCo>つみたてNISA>NISAの順番となることが多いはず

第4章 保有戦略 続けることの難しさ

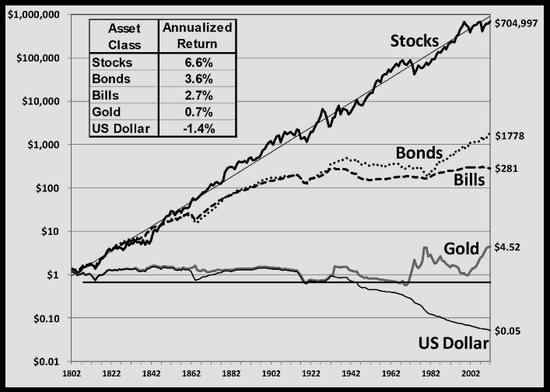

長い目で見れば株式市場は右肩上がりに成長

ジェレミー・シーゲル「Stocks for the Long Run」より

上記は1802年に1ドルの価値だった株式(Stocks)・長期国債(Bonds)・短期国債(Bills)・金(Gold)・現金(US Dollar)の価値がどのように変化したかを示したグラフです。

株式は200年で70万倍となっています(年利6.6%)

- これまで2度の世界大戦やブラックマンデーがあっても、長期間で見ると価値は上昇し続けてきた

- 資本主義経済は拡大再生産し続ける仕組み

→今後も価値が上昇していくことが期待できる

しかし短期で見ると暴落は付きもの

株式は長期間で見ると成長しているといっても、毎年必ずプラスになるわけでなく、浮き沈みを繰り返しながら徐々に上がっていくグラフとなります(平均回帰性)

このため短期間の騰落で焦って売買をせずにバイ&ホールドに徹することが大切で、暴落時に相場から退場してしまうと、(その後の上昇の恩恵を受けられず)全てが無駄になってしまう

暴落は必ず起こる。暴落が起こったときに自分のリスク許容度を越えないよう、ポートフォリオを設計する

「株価が"好調な時"にこそ、ポートフォリオのリスクが自分のリスク許容度の範囲内に収まっているかどうかをよく確認するようにすることが大切」と筆者は説きます。

インデックスファンドを売りたくなった時…

- インデックス投資の古典・名著を読み直す:ウォール街のランダム・ウォーカー, 敗者のゲーム, マネーと常識 投資信託で勝ち残る道など

- そもそも売れない仕組みにする:確定拠出年金(iDeCo含む)の活用→60歳まで売れない

その他Yahoo!ファイナンスのダウ平均を見る、なども紹介されています

ポイント

- 長期間で見ると株式市場は右肩上がりで成長してきた

(+資本主義の仕組みから今後もそうなると期待される) - ただし短期間で見ると相場は騰落がある

- 暴落時に狼狽売りをしないようにリスク許容度を知ること、精神的強さを持つことが大切

第5章 15年間の実践記

筆者の記録がある2004年〜インデックス投資の歴史が記載されています。

リーマン・ショック時の大暴落についても生々しく記録が残っています(騰落率-53%)

Kindle版 No.1836/2372より

筆者は表を見る限り、(端数までは不明ですが)だいたい年間200〜250万円程度を投資されているようです。

15年間インデックス投資を実践してきた筆者の意見

- 最悪の事態は厳し目に見積もる:リーマン・ショックでは-2SDよりも暴落

- 相場が永遠に下がり続けることはない

- 売りたくなったときに我慢することが最も大切

第6章 インデックス投資の終わらせ方/出口戦略

そもそも将来の株価動向は予測不能なので、自分がリタイアする時期に確実に利益を出せる方法はない

という前提を踏まえた上で、損失を避けるために取れる戦略

- リアロケーション(資産配分の変更)で債券比率を高める

- 定額ではなく定率で、資産配分比率が崩れないよう取り崩す

- 必要時に必要な分だけ取り崩す

リアロケーション

加齢とともにポートフォリオの債券比率を高め、リスクを減らして保守的な資産配分に変更する

例として10年で10%株式の比率を減らす方法や、株式の割合を100-年齢とする方法が挙げられています。

債券比率を増やせばそれだけ期待リターンは下がりますが、損失のリスクも下がります

取り崩し

ポートフォリオ全体と同じ資産配分でインデックスファンドを取り崩すことで、自分の想定よりリスクが大きくなってしまう事態を避けられます。

また資産を定額で取り崩すと株価が低いときに多くの量を売ることになり、資産減少が加速してしまうので定率で取り崩すのが良いでしょう。

定率の具体的数字としては年4%を取り崩していくのが一つの目安です。

必要時に必要な分だけ取り崩す

インデックス投資=資産が増えると期待される場所になるべく長期間・多くの資産を置いておく方法

よって必要がなければ取り崩す必要はなく、必要があれば必要な分だけ取り崩すのが良いとする考え方です。

筆者も共著となっている「ほったらかし投資術」ではこの方法が推奨されています

ポイント

- 売却時に確実に利益が出る投資方法は存在しない

- 損失を減らすためにはポートフォリオの債券比率を上げる戦略が有効

(ただし期待リターンも下がる) - 売却する場合は定率での売却が良い

感想:インデックス投資長期実践者の思想が学べる

本書はインデックス投資長期実践者の意見が学べる貴重な書籍です。

特に下記3点は参考になると感じました。

- リスクを厳し目に見積もる姿勢

- 年齢に応じたポートフォリオの組み替え方戦略

- 国内債券クラスの活用法

リスクを厳し目に見積もる姿勢

生活防衛資金(生活費2年分)やリスクのとり方については類書より保守的な印象を受けます。

逆に言うとこのくらい保守的な戦略を取っていたから、リーマン・ショックを越えて15年間生き残ってこれたということかもしれません。

ただ一方、リスクを取らなければリターンは得られません。

とくに自分の労働力で損失を取り返せる若い人は、筆者の推奨よりもうすこしリスクを取った資産配分でも良いのでは?という印象を私は受けました。

年齢ごとのポートフォリオ組み換え戦略

年齢とともに資産配分をどのように変えてきたかが記載されています。

- 30歳:資産配分の株式クラスが80%程度

- 40歳:資産配分の株式クラスを10%下げて70%程度に

- (予定)50歳:資産配分の株式クラスを10%下げて60%程度に

インデックス投資をすすめるWEBサイトや本でも「最初に比率を決めたら後は購入していきましょう!」という内容で終わってしまいがちなので、資産配分の切り替え方が記載されているのは参考になります。

国内債券クラスの重要性

国内債券クラスをポートフォリオに混ぜることで、期待リターンを大きく下げることなくリスクを下げることが出来るという戦略を具体的数値で提示している点が本書の特徴の一つです。

現在私は資産規模が小さい(<1,000万円)ので債券は購入しておらず、銀行預金をその代わりに利用しています。

楽天銀行は普通預金でも0.1%の金利であり、マイナス金利下の国内債券クラスと比べても大きな差はないものと考えています。1,000万円以下ならペイオフ制度での保障もあります。

楽天銀行については下記の記事でも書きました。

-

-

【ネットバンク】楽天銀行のすすめ イオン銀行との比較

続きを見る

そんなわけで債券を現在は利用していませんが、将来的に資産規模が大きくなった時利用するために学んでおくことは大切と感じました。

まとめ

インデックス投資の考え方に触れつつ、15年間実践してきた筆者の思想が学べる一冊

- ○ 国内債券を組み込むことでリターンを確保しつつリスクを下げる戦略が具体的に記載されており参考になる

- ○ 「売りたくなったときにホールドし続けるテクニック」も多く記載されている

- × 資産配分が若い人にとってはやや保守的すぎる感がある

- × 年間200〜250万円を投資に回しており、全員に適応するのは無理がある

(低収入では本書の推奨する生活費2年分を貯めてから投資を始める…は難しい)