最近、橘玲氏の「臆病者のための億万長者入門」を改めて読んでいます。

この本を含めて資産形成の本を読むと、結構な頻度で書かれているのが下記の公式です。

資産形成の公式

総資産 = 収入 - 支出 + (資産 × 運用利回り)

当たり前でシンプルな式ですが改めて認識することは大切です。

公式を実践にどう落とし込んで考えられるか、今回は考えてみたいと思います。

資産形成の公式を考える

上記の式で左列の総資産を増やすためには、3通りの方法があります。

- 収入を増やす

- 支出を減らす

- 運用利回りを上げる

収入を増やす

戦略として取りやすいものは下記の4つです

- 残業時間(待機など)を増やす

- 転職する

- バイトをする

- 副業を始める;事業所得を得る

給与所得を増やす

給与所得は時給x時間で規定されるので、そのどちらかを上げる方法を考えましょう。

労働時間を増やす

残業時間

医師の場合、残業時間や待機勤務を増やすというのは一番簡単な方法です。しかし疲労も溜まりやすく、思ったほど給与面での伸びは少ないのが実情でしょう。

自分のスキルを高めるためという理由がある場合は良いですが、それ以外の場合では残業は可能な限り減らすことが建設的です。

アルバイト

医師の場合一般に常勤先よりも非常勤先のほうが給与面で優遇されていることが多いです。

当然アルバイト先の仕事を探してくることが必要になります。

バイト先を探す場合はインターネットで探すのが手軽です。業者は色々ありますが、民間医局が一番おすすめです。

アルバイトは手軽に始められて給与所得を上げるには有効な手段です。ただこちらも働きすぎには注意しましょう

時給を上げる

今の職場で

時給は勤務時間の長くなる常勤先でとくに重要です。

医師の場合一般的な方法としては専門医資格をとるなどして、手当を狙うことになるでしょうか。

ただ年功序列制度が強く、また業務内容に応じて時給が上がるシステムが整備されているとは言い難いです。個人の努力で職場の時給を上げることはなかなか難しいでしょう。

転職

時給を上げる方法としては転職も有効です。

ただ転職は今後のキャリアパスにも影響してくるので、その場での給与待遇だけで判断せず慎重に考えましょう。

給与所得か事業所得か

これまで説明してきた所得は全て給与所得になります。

所得税は累進課税なので、控除を利用しづらい給与所得は上がれば上がるほど手元に残る分が減ってしまいます。

| 課税所得 | 税率(所得税+住民税) |

| 〜195万円 | 5% +10% |

| 195万円〜330万円 | 10%+10% |

| 330万円〜695万円 | 20%+10% |

| 695万円〜900万円 | 23%+10% |

| 900万円〜1800万円 | 33%+10% |

| 1800万円〜4000万円 | 40%+10% |

一方、事業所得では青色申告特別控除や経費・家事按分を利用することで課税所得の圧縮が狙えます。

事業所得になりえる副業としては、せどりや動画編集・アフィリエイトなどが一般的でしょうか。

以前も書きましたが、医師の副業としては遠隔医療での相談サービスがオススメです。

-

-

【月10万円〜】医師副業としての遠隔医療のススメ

続きを見る

給与所得は始めるまでのハードルは低く安定性はありますが、時間給で決まるため天井が規定されます。

一方事業所得はより高いラインを狙えますが、安定性に欠けます。

どちらも一長一短なので、両者のハイブリッドを目指しましょう。

アルバイトをそこそこして給与所得を確保する

↓

副業に投資して事業所得を増加させる

上記の流れが、最終的には最も利益を生みやすい方法でしょう。

支出を減らす

支出を減らすことは3つの中で一番簡単です。収入を上げることと比べて、時間を投じる必要がないためです。

ただ支出を減らす前に、そもそも何にどれだけお金を使っているかを把握することが必要です。そのためには家計簿をつけることがおすすめです。

特に自動家計簿アプリのマネーフォワード MEというサービスが役立つので、導入を検討しても良いでしょう。詳しくは下記の記事で書きました。

-

-

【資産管理】マネーフォワードのススメ【家計管理】

続きを見る

マネーフォワードは本格的に使うなら500円/月が必要ですが、ザッと収支を把握するだけなら無料版で十分です。

支出を把握した上で、どこを削るか考えることになります。

- 毎月の固定費

- 大きな出費

- 小さいが回数の多い出費

毎月の固定費

支出の中で特に固定費を削ることはキャッシュフロー改善に有効です

身近なところでは、家賃の他にスマートフォンやインターネット関連の通信費が大きくなりがちです。

- 家賃

- スマホ:格安SIM, サービス見直し

- 自宅のインターネット回線:可能ならスマホ回線だけにする(テザリング使用)

- サブスクリプション(動画配信サービスなど毎月お金がかかるもの)

家賃

家賃は最も削りやすい固定費です。

住む土地によって変わりますが、一人暮らしならどれだけ収入があっても10万円以下を目指すべきでしょう。

家賃は収入の1/3という意見もありますがありますが、収入が一定以上の人で1/3は明らかに払い過ぎです

ただし家賃を削りすぎて職場から遠く通勤時間がかかってしまうとそれはそれで無駄です。

自分の時間単価を考えて、値段と通勤時間のバランスの良いところを選びましょう。

スマホ

3大キャリア(ドコモ・au・Softbank)を契約している場合、格安SIM(MVNO)に変更できないか考えてみましょう。

格安SIMでは楽天モバイルやUQ Mobileが最も無難です。

楽天モバイルはエリアが限られていますが、1年無料キャペーンもありサービス対象範囲に入っていれば最有力選択肢です。

![]()

スマホに関しては、初期にお店で加入して入りっぱなしのサービスがないかどうかのチェックも大切です。

留守番電話サービスや占いサイトなど、不要なら契約解除をしましょう。

インターネット回線

家にインターネット回線を引く必要は必ずしもありません。

特に一人暮らしの場合、スマホ回線の通信量・通信速度に余裕があればスマホのテザリング機能の活用で十分事足りるという例も多いかと思います。

また家にインターネット回線が必要という場合でも、基本的には契約を続けるより2年ごと等で乗り換えたほうが割安になります。

価格比較サイトなどもあるので一度検討してみると良いでしょう

サブスクリプションサービス

AmazonプライムやU-NEXT・Apple Musicなど、月額料金を支払ってコンテンツを楽しめるサービスが最近は増えてきました。

もちろん利用頻度が多ければよいのですが、こうした月額課金サービスは確実な出費となり思った以上に支出面で響きます。

例えばよく使う月だけ契約するという方法もあります。

本当に必要なものかどうかよく考えて、契約を見直しましょう。

大きな出費

その他高額になりやすい支出として、よく挙げられるのは下記ですね

- マイホーム

- 車

- 保険商品(生命保険・車両保険etc)

- 結婚(結婚式・相手の金銭感覚etc)

こうしたものを選ぶ際は額が大きくなりやすいので、慎重に選びましょう。家や結婚などは、一度決めると後戻りが難しいです。

そもそも本当に必要なのかを含めて、入念な計画を立てることが大切です。

小さいが回数の多い出費

- クレジットカード・QRコード決済の導入

- 銀行口座などの手数料:ネットバンクを導入する

- 「なんとなくコンビニで買物」はやめよう!

クレジットカード/QRコード決済でのポイント:LINE Payなど

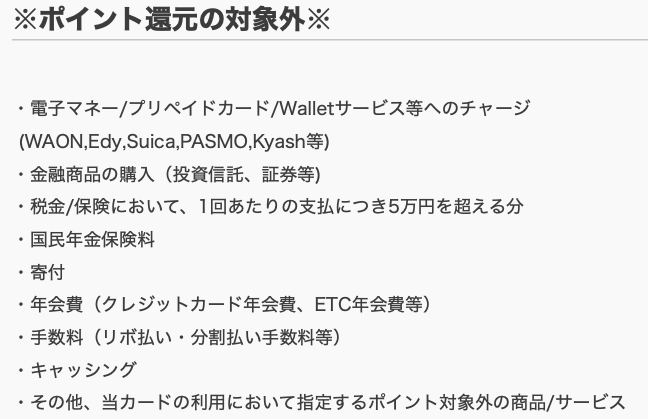

必要な出費では、クレジットカードやQRコード決済を利用してポイントがつかないかどうかを考えてみましょう。

QRコード決済のLINE PayはVISA LINE Payカードを発行すれば比較的容易に3%還元(〜2021/4/30まで)です。

時期と店舗によってはより還元率の高い方法もありますが、当面はVISA LINE Payカードを使っておけば大きな間違いはないでしょう。

ただし、電子マネー(Suica等)チャージや5万円を超える税金支払など、一部ポイント還元対象外のものがあることに注意しましょう!

※より正確にいうと、5万円を超える税金支払いでは5万円を超える分から3%還元がなくなり、還元上限が1500ポイントとなります

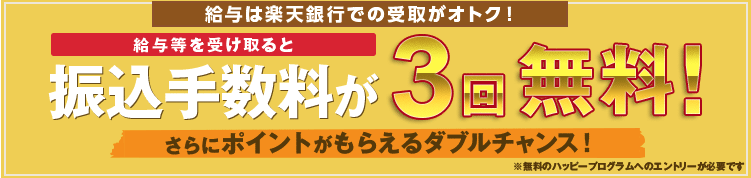

銀行口座の手数料:ネットバンクの利用

家賃の振り込みや学会年会費の支払いなど、銀行口座を利用しないといけないことも多いです。

メガバンクでは1回あたりの手数料が数百円かかります(UFJ銀行では3万円未満220円、3万円以上330円)。

一方ネットバンク、とくに楽天銀行では給与振り込み先口座に指定すれば月3回まで振り込み手数料無料です。

常勤先の振り込み先を変更するのは少し手間ですが、新規アルバイト先からの給与振り込み口座を楽天銀行にするだけで条件を満たすことができます。

またインターネットから振り込みができるので時間の節約にもなります。

セキュリティ面もあるためネットバンクのみとする必要はありませんが、1つあると便利で手数料も減るのは事実です。金利も良いですしね

なんとなくのコンビニ利用をやめる

なんとなく職場に入っているコンビニで買物をしてしまうこと、ありますよね。

昼食のついでにペットボトル飲料を買う、ご飯を買うのにファミチキを買う、ボールペンがなくて買うなど…

この意識を変えましょう。

- ペットボトル→まとめて購入して職場に置いておけばよい

- ボールペン→全ての鞄に1つ常備する

など、見直せるところは結構あります。

一つ一つは細かな金額ですが、日々の繰り返しだと意外に大きな金額になります。水とか毎日飲みますからね

大変そうだなあ…と思われる方もいらっしゃるかもしれません。

確かに最初は少し労力がいりますが、生活習慣なので一度変えてしまえばとくに苦にはなりません。

運用利回りを上げる

再現性という意味では最も難しいのが利回りを上げることです。

利回りというと一般には金融商品(株式・債権・不動産など)の金融商品での収益率を指します。

利回りが高いものほどリスクが高くなるので、大きく増える可能性がある分大きく下がる可能性も出てきてしまいます。

いろいろな金融商品・投資手法がありますが、個人的に良いと思うのはインデックス投資です。

これは株式指数に連動した投資信託を定期的に購入していく手法で、リスクとリターンのバランスがそこそこ取れています。

ただ複利効果を期待した積み立て型の投資なので、短期間で大きな利幅を得ることはできません。

何度か当ブログでも取り上げていますが、インデックス投資についてよくまとまっているのは下記の書籍です

それ以外の投資商品、つまり個別株への投資や不動産投資はリスクが高くなりますが、成功すればより大きな利回りが期待できます。

リスクが高いものでもよく勉強することでリスクは減らせるので、勉強が大切です。

税制優遇を受けられる制度を利用する:iDeCo・NISA

iDeCoやつみたてNISAなど、金融商品の購入で税制上のサポートを受けられる制度ができています。

両者とも上述したインデックス投資と相性が良いです。詳しくは下記の記事でも書いています。

-

-

つみたてNISAで資産形成 楽天証券・楽天カード併用

続きを見る

-

-

iDeCoで資産形成を目指す

続きを見る

税金は確実に計算可能なコストであり、税金を減らせることは極めて有利です。先述の通り支出を減らすほうが収入を増やすことよりも簡単というのに通じますね。

運用益を収入と捉える

収入を増加させる方法の項では、給与所得・事業所得に分けて考えました。

しかし、運用利回りからも収入を得ることは可能です(株の配当金など)。

インデックス投資では積立資金の途中引き落としは推奨されませんが、不動産からの家賃収入や株式配当金などは収入源となり得ます。

収入源を増やすことで、給与所得や事業所得のみの状態と比べて収入の安定化が見込めます。

金融商品購入にあたっては、資産を増やしたいのか・収入を増やしたいのか、自分の目的意識をはっきりと持つことが必要です。

資産運用の目的を意識する

(どのくらいの期間でどのくらいに増やしたいのか, 元出はいくらあるのか)

↓

自分が行う投資手法の勉強をする

↓

実際に投資をする

結局どれが一番大切なのか

3種類の方法があることはわかりましたが、ではどれが一番大切なのか。順番としては下記のようになります

- 支出を把握する

- 余分な支出を減らす

- アルバイトを探して給与所得を増やす

- 事業所得を作る

- 資産運用の運用利回りを改善する

資産形成のための3法則のうちで特に重要なことはやはり、支出を減らすことでしょう。

運用利回りを長期に安定して改善することはなかなか難しいですし、運用資金が大きくないと利回りが多少変わっても変化には繋がりづらいです。

それよりは、そもそもの運用資産総額を増やすことの方がインパクトは強いです。追加の時間や労力を投じることなく手元のお金を増やす最良の方法は支出削減だと思います。

ただやはり、支出を削減するだけでは貯まるお金に限界があります。

支出削減と同時並行でも良いですが、アルバイトをして給与所得を増やす+事業所得を増やしていきましょう。

資産運用はいつからすべきか

支出削減+収入増加でお金が貯まると、資産運用へ進めます。

しかしいきなりこの時点から資産運用を始めると失敗するリスクも上がります。

いきなりリスクの高い投資方法を選び、せっかく貯めたお金を失ってしまうというパターンは一番避けたいものです。

そのためにも少額からでも資産運用をはじめて、勉強をしておくことは大切と考えます。

まとめ

公式:総資産 = 収入 - 支出 + (資産 × 運用利回り)

- 家計を把握し、支出を見直すことが一番簡単な方法です。マイホームや車、贅沢品などはよく考えてから買いましょう

- 収入を増やすための方法として(特に時給単価の高い医師の場合)簡単なのはアルバイトをすることですが、これだけでは将来への発展は見込めません。

- 青色申告特別控除や経費が使えることから、事業所得を育てることが目指すべき方向です。

- 資産の運用利回りを追求すると、資金を失うリスクも高くなります。

- 投資信託を通じたインデックス投資はリスクとリターンのバランスが優れた方法の一つです。