資産形成にあたりお金の管理をしていく場合、何にどの程度お金を使っているのを把握することはとても大切です。収入をいくら増やしても、支出の管理がいい加減ではなかなかお金はたまりません。

マネーフォワード MEという自動家計簿サービスが家計管理・資産管理を助けてくれるので、今回紹介していきます。

マネーフォワード MEはWEBブラウザ版とアプリ版があり、アプリ版ではiOS版とAndroid版があることからPC・スマホ問わず多くの環境で使用することができます。

マネーフォワード MEのすすめ

マネーフォワード MEとは

マネーフォワード MEは個人向けの資産管理・家計簿管理支援ツールです。

法人・個人事業者向けサービスとして、マネーフォワード クラウド会計などのサービスもあります。

特徴としては、ネットバンキングやクレジットカードを登録することで、利用履歴から何にどのくらいの金額を使ったのかを自動で取得・分類してくれる点があります。

購入履歴から自動で分類

現金から払った場合や口座がマネーフォワードに対応していない場合は、手動で入力することになります。

こうして自動/手動で集まったデータを使って月間や年間での収支をグラフ化し、一目で把握することができます。

メリット

- 対応金融機関が多く、入力の手間が少ない

- 予算管理がしやすい

- 資産が把握しやすい

対応金融機関が多く、入力の手間が少ない

手動で入力を行う家計簿アプリ(Excel入力含む)や紙の家計簿に比べて、自動で入力してくれるのは相当な時短になります。

自分はマネーフォワードを使うまではiComptaという家計簿アプリを5年間ほど使っていましたが、毎月入力に1〜2時間程度はかかっていたと思います。

またマネーフォワード MEの場合は対応金融機関が多く(2020/6時点で2619)、日常使うものの多くが登録可能な点もメリットです。

資産管理として見た場合にはSBI証券や楽天証券、各種クレジットカード等が登録できます

家計管理として見た場合にはAmazon.co.jpや楽天市場、Yahoo!ショッピングなどネットショッピングサイトも登録できます。

クレジットカード履歴だけでは店名と値段しか判りませんので、ショッピングサイトを登録すると購入したものの詳細が把握できるのは便利です。

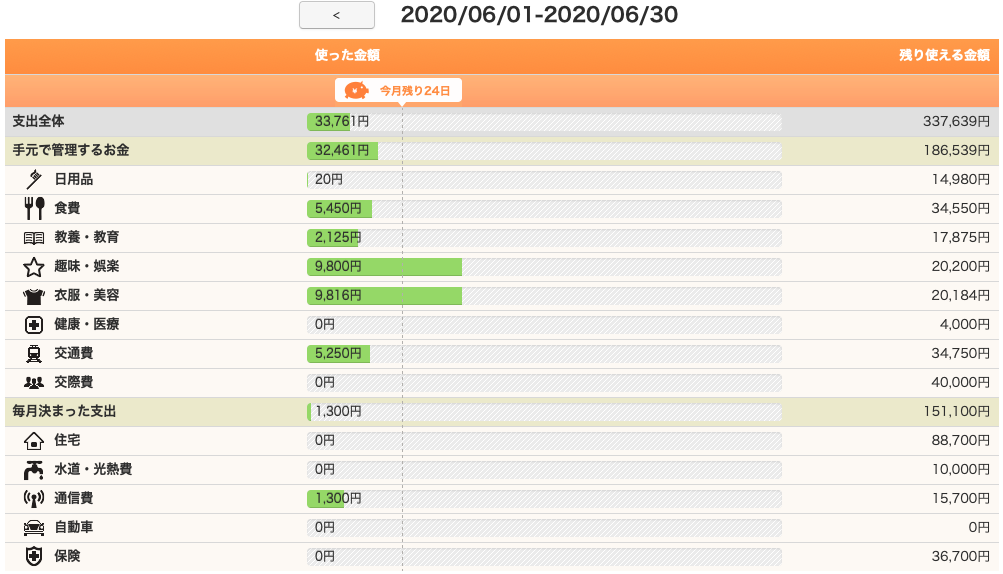

予算管理がしやすい

月ごとの予算を立てて、進捗状況を確認することができます。

予算を立てる際は固定費と変動費に分けて設定ができます

予算を立てる際に、同じくらいの収入がある人の予算状況が見えることも参考になりますね。

予算を立てておくと、進捗画面からどのくらい今月の残り予算があるか把握できます。

直感的に予算の使用状況が把握できるのは便利です

資産が把握しやすい

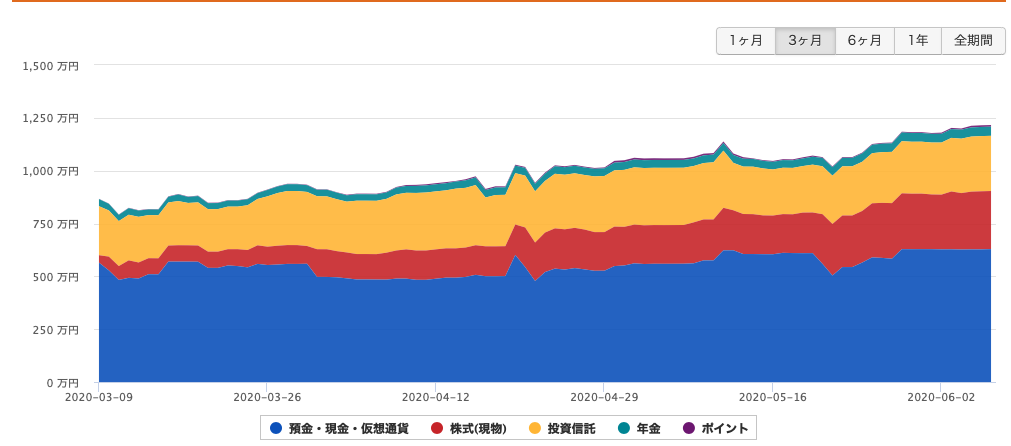

資産画面からは、現在の資産全体の配分を見ることができます。

保有しているものに応じて、預金・現金・仮想通貨, 株式(現物), 投資信託, ポイント・マイルなどに分類して表示されます。

(なぜ株式現物と投資信託が別れているのか、仮想通貨と現金が同じ区分なのは無理があるのでは、など多少ツッコミどころはあり)

また資産の推移を把握することもできます

だんだんと増えてくる様子が確認できるので、モチベーションにつながりますね。

デメリット

マネーフォワードは便利なサービスですが、いくつかデメリットもあります。

- 登録口座が増えると500円/月が必要

- 自動でデータ取得できないサービスが結構ある

- データ反映までの時間がかかる

- 1つの支出を複数に分類するのが少し手間

登録する口座数が増えると500円/月が必要

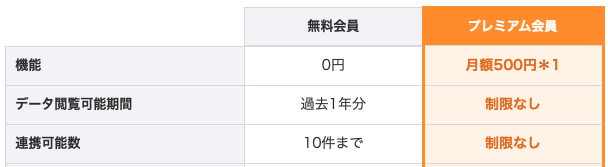

基本的な使用だけなら無料で可能ですが、登録口座(銀行・クレジットカードetc)が11件以上・1年以上前のデータを参照する場合になるとプレミアム会員登録が必要です。

プレミアム会員料金は500円/月になります。ちなみにiOSアプリからの購入だと5300円/年の年会プランがあり少し安いです

自動入力による時短や1年以上の資産推移を参照できるメリットを考えると、500円/月は十分割に合うと個人的には思います。

自動でデータ取得できないサービスが結構ある

メリットの点で、自動取得できるサービスが多いと書きました。

それは事実なのですが、一方依然自動でデータ取得できないサービスも結構あります。

とくに最近増えてきたQRコード決済(なんとかPay)はセキュリティの問題もあるのか対応していないことが多いです。

自分の使っているものでも、PayPay・iTunes Store・ファミペイ・メルペイ辺りは自動取得に対応していないため、消費した分を手動で入力してやる必要があります。

また各種口座から情報を取得する際に、画像認証やメールでの2段階認証が必要なものに関してはその都度手動入力が必要となります(要ワンタイムパスワードなどの表示がされます)。

![]()

このような口座の例として、dカード(dポイント)やAmazon.co.jp、Yahoo!カードなどがあります。

データ反映までの時間がかかる

自分が店頭やネットショップでお金を使ってから、クレジットカード会社に請求が入る(=マネーフォワード上で反映可能になる)までタイムラグがあります。

自分はもともと支出がある毎に家計簿アプリに入力する方法をとっていたため、最初はこのタイムラグに少し戸惑いました。

この仕様のため、月末の支出が反映されるのが月を跨いでからになるという問題があります。(月末に家計簿の振り返りをしたい場合にずれが生じる)

1つの支出を複数に分類するのが大変

1つの買い物で複数のものを購入した場合は少し手間になります。

例えばスーパーマーケットで400円の食料品と200円のトイレットペーパーを同時にクレジットカードで買った場合、会計が同一だと1つのデータ(600円で買い物をしたデータ)しか作成されません。

この場合の対応策としては、自動入力された会計データ(600円のデータ)を反映されないようにして、手動で日用品・食料品の項目を改めて入力し直すしかありません。

もしくは古典的ですが、レジに並び直して会計データを2つ作るという物理技があります。

いろいろなものをまとめてスーパーで買うような方にはこのデメリットは大きいと思います。

ただ自分はもともと日用品に関してはほぼインターネット上で購入するため、この点はあまりデメリットに感じませんでした。

自分の利用状況

登録している金融機関等

現金・銀行

財布の他、iTunes Store・PayPay・メルペイなどを手動入力で管理しています。

銀行口座はUFJ銀行+イオン銀行・楽天銀行の3つです。

証券口座

SBI証券・楽天証券・SBIネオモバイル証券の3つを登録しています

クレジットカード

楽天ゴールドカード・VISA LINE Payカード・Amazon Mastercard・Yahoo!カード・リクルートカード・dカード・イオンカードセレクトの合計7枚を登録しています

キャッシュレス決済

LINE Pay・WAON・モバイルSuica・nanaco・au PAY・楽天Edyなどを登録しています

先にも書きましたが、PayPayとメルペイが対応してくれるとありがたいですね。

インターネットショッピングサイト

LOHACO・Amazon.co.jp・Yahoo!ショッピング・楽天市場・ラクマの5つを登録しています

ポイントサイト

Tポイント・dポイント・Pontaポイント・ANA/JALマイルなど5つを登録しています。

合計で32口座に渡って、データを自動で取得・管理してくれるのはやはりありがたいですね

夫婦の家計管理

マネーフォワードには夫婦2人で同アカウントを利用することで、家計管理がしやすくなるというメリットがあります。

夫婦共有の銀行口座を作ってお金をすべてそこに集める…という方法でも良いのですが、振り込みの手間や実務上の問題点が相当数あります。

例:すでに口座引落が設定してある場合の変更が手間, 引き落とし口座の名前が本人名義でないと駄目, 給与振込先口座の銀行指定がある…etc

現在は独身なのですが、今後結婚する際夫婦の家計管理に役立てられそうです。

まとめ

- マネーフォワードを利用すると、毎月の収入・支出(キャッシュフロー)と、資産全体の把握(バランスシート)の双方が管理できます。

- データの自動取得や入力補助機能が優秀で、データ入力の手間が減らせます。

- 月額料金が必要であったり、自動取得が完璧でなかったりという欠点もありますが、導入する価値は十分にあるサービスです。

使ってみたことのない方は、無料版からでも良いので一度試してみると良いでしょう。