当ブログでは資産形成の方法や実践について記事を書いています

今回は自分がこれまで自分が資産形成のために実践してきた内容のまとめ記事を作成しました

資産形成の方法に決まった正解はありませんが、よければ参考にしてみてください

こんなブログを作成していますが、私も以前は資産形成について無頓着でした(初期研修医終了時:162.9万円)

そこから資産形成の勉強を行い実践を開始しました

その結果、時流も味方し卒後6年目時点で家計資産は6,223万円(妻の分を除いて約3,500万円)になりました

-

-

【家計簿公開】2021年の資産推移・収入支出を振り返る

続きを見る

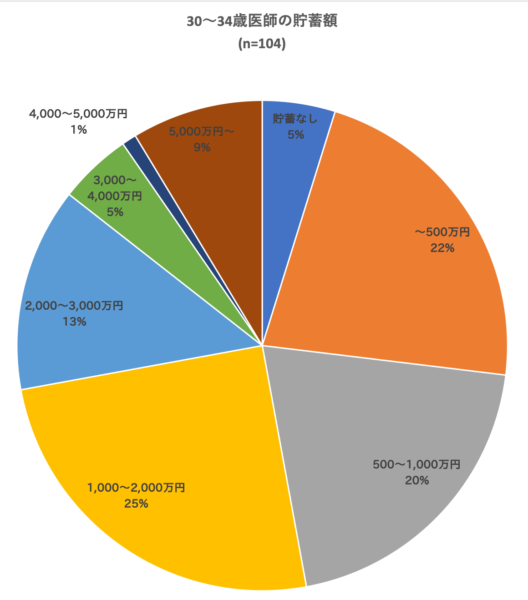

※医師の「お金」大アンケート 年収・貯蓄・投資の実態とは?|リクルートドクターズキャリアのQ6.世帯貯蓄額より、30〜34歳のみを抽出してグラフを作成

上記結果によると5,000万円〜の貯蓄は同世代の医師で上位9%となり、それなりに有効な方法と考えています

公式

資産額 = (収入 - 資産) + (資産 × 運用利回り)

シンプルに考えると、資産額は上記の式で決まります

そこで以下では収入(を増やす)・支出(を減らす)・運用利回り(を上げる)という3つに分類します

支出を減らすのがいちばん大切

よく言われるのが「医師は収入が多いが支出も多い」

若い頃から高収入なため、生活が派手になりがちというわけです

なので支出を減らすことに取り組むのが、資産形成を目指す上では何よりも大切です

資産額・支出の把握:自動家計簿アプリの活用

支出を減らす前に、まずは現状の把握から

エクセルや紙の家計簿を使うのは大変なので、マネーフォワードMEを活用します

銀行口座やクレジットカード、ショッピングサイト、交通系ICカードなどを登録すると、利用履歴を自動取得し「食費」「家賃」などに自動分類してくれるアプリです

11個以上の口座登録や、1年以上前のデータ振返りにはプレミアムプラン(有料)加入が必要

まずは登録口座を絞っての無料プランが無難ですが、資産形成を本格的に行う場合は振り返り機能も有用なので悩ましい。自分は必要経費と考えて割り切っています

なおiOSから加入すると5,300円/年のプランが選べ、月額(480円/月)より500円ほど安くなります

マネーフォワードMEについて、詳しくは下記で書きました

-

-

【資産管理】マネーフォワードのススメ【家計管理】

続きを見る

固定費を減らす:家賃・通信費・車・保険・光熱費

マネーフォワードで家計を"見える化"すると、毎月のお金の使いみちがわかります。

支出を減らす際はまず固定費から取り組みましょう。一度見直すと効果が永続し、時間効率が高いためです

使わないサブスクサービス(Netflixのような月払いのもの)は真っ先に解約すべき対象です

家賃は手取りの2割以下を目指す

固定費の中でも一番高いのが家賃です

とにかく下げたいところではありますが、家賃を下げすぎて駅から遠く不便なところに住むのも、時間単価で考えれば微妙です

都心部かどうかでも異なりますが、手取りの2割以下が一つの目安でしょう

通信費:3大キャリアの従来プランを卒業する

通信費も高くなりがちな出費の一つ

とくに「学生のころから3大キャリア(ドコモ・au・ソフトバンク)のプランを契約し続けている」場合は見直しでかなり安くなります

現状安いとされるブランド(格安SIM)にUQモバイル・ワイモバイル・ahamo・povo・LINEMO・楽天モバイルの6つがあります

格安SIMかんたん診断

- 通話をそこそこする、店舗不要:ahamo

- 通話をそこそこする、店舗必要:ワイモバイル

- 通話はあまりしない、データ通信は多いほうが良い、店舗不要:povo

なお上記は15GB〜20GB/月のデータ通信をする(≒動画をそこそこ見る)場合に考えるブランドです

スマホ利用が少ない場合は、3GB/月などより小容量のプラン(1,000円/月前後)も検討余地があります

他キャリアから格安SIMへ移る場合はMNPが必要です

-

-

ソフトバンクモバイルからUQモバイルへMNPしてスマホ代を節約

続きを見る

固定回線:一人暮らしならテザリングも検討

通信費ではスマホ回線に加えて、固定回線も問題になります

一人暮らしであればテザリング、つまりスマホをWi-Fiルータとして活用することも検討しましょう

通信量が多い場合は最初から家賃にネット回線料金が含まれている住宅を選ぶのも良いです

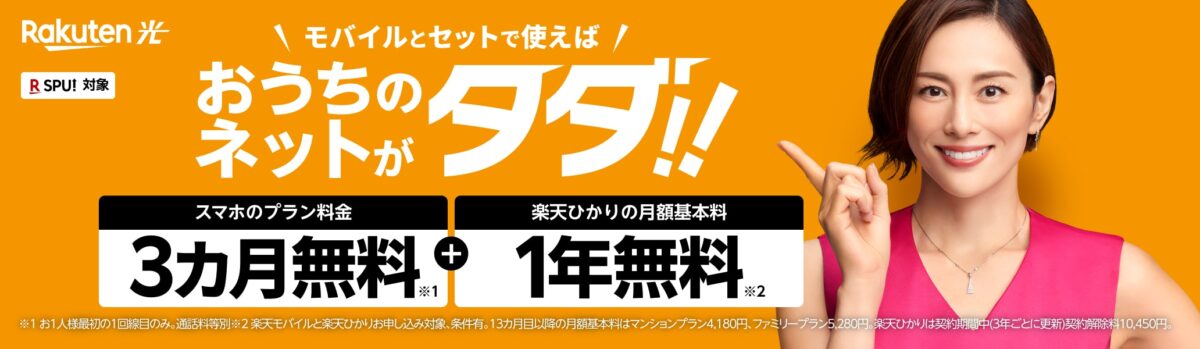

個別契約が必要な場合、楽天ひかりは楽天モバイルとセットで1年無料キャンペーンを行っているためスマホ回線とあわせれば良い選択肢です

やや手間は増えますが、固定回線は多くの会社で2年 or 3年単位での契約となるため契約満了時に別の会社へ乗り換えてキャッシュバックを狙うのもありです

車なしの生活も悪くない

車も高額になりやすい出費の一つ

ある程度の都市部であれば、公共交通機関を主体としカーシェアやタクシーをたまに利用するほうが車より割安になることが多いです

車なし生活には金銭面以外にもメリットがあります

- 駅やバス停まで歩くので運動になる

- 運行時間が決まっており、規則正しい生活になる

- 混んでいない地区なら座って読書や勉強ができる

公共交通機関が発達しておらず通勤に車が必須の場合も、中古大衆車を購入するなどなるべく出費を抑えましょう

民間保険はなるべく入らない

保険の本質は「起こる確立が低いイベントに対し、多くの人から広く薄く資金を集めておく→不幸なイベントが起こってしまった人に資金を渡す」というものです

民間の保険商品は払った保険料の約3割が会社の経費になるため、「"万が一"が起こっても手元の資金で問題なく対応できる場合は、保険に加入しないほうが経費の分だけ得」といえます

具体的に"万が一"で多額の資金が必要になるもの(=加入したほうが良い保険)としては下記が挙げられます

加入の必要性が高い保険

- 自動車保険(車両保険なし)

- 火災保険

- 生命保険(扶養家族がいる場合、掛け捨て)

- 医師賠償責任保険

医師賠償責任保険については、個人単位で医療訴訟に巻き込まれる恐れがあるため(病院で加入していても)個人での加入が無難です

民間医局は保証内容の割に比較的安価で、後述するアルバイト探しでも役立つため無難です

![]()

また火災保険について、賃貸契約時に加入させられる保険は年間1万円以上かかるなど割高なものが多いため、解約して自分で別途契約し直したほうが安くなります

例として日新火災の「お部屋を借りるときの保険」は4,000円/年〜です

ネット申し込みで手続きも簡単なためおすすめできます

社会保険料の負担を減らす:任意継続制度を活用する

勤務医はあまり意識しませんが、大学院生やフリーランス医は自分で健康保険に加入する必要があります

その際の方法として、下記の4種類があります

大学院生/フリーランス医の健康保険

- 国民健康保険への加入:割高

- 医師国保への加入:医師会入会費が必要

- 退職した会社の任意継続制度を利用(2年まで):比較的安価で簡単

- 知人・親戚などの会社/法人で健康保険を利用:安価だが手間がかかる

国民健康保険は年収に応じて保険料が決定され、医師の場合は非常に割高になります

一方の医師国保は国民健康保険より割安になりますが、日本医師会への加入が必要となるためトータルでは結構な額です

保険料がそこそこ安く、手間も少ないのが退職した会社の任意継続制度なのでおすすめできます

社会保険料をとにかく安くしたい場合、知人・親戚の会社/法人を利用するという4番目の選択肢が出てきます。会社や法人から支払われる給与を安く押さえれば、支払う社会保険料を減らすことが可能です

またこの目的で自ら法人を設立する、いわゆるマイクロ法人という手もあります

マイクロ法人については下記書籍が詳しいです

このように4番目の方法は保険料は安くなりますが任意継続と比べ手間が増えるため、中〜上級者向けの方法と言えます

医師兼大学院生の健康保険について、下記でも検討しました

-

-

大学院生になったので、国民年金第1号被保険者・医師国保へ変更

続きを見る

電気代・ガス代:電力会社/ガス会社の乗り換えを検討

電力会社を大手(東京電力・関西電力など)から新電力会社に乗り換えると、多くの場合料金が安くなります

また新電力会社は会社ごとに独自の特典があります

新電力会社のサービス

- 楽天でんき:楽天ポイントで支払いが可能(期間限定ポイント含む)

- ソフトバンクでんき:スマホ回線、固定回線の割引

- auでんき:スマホ回線の割引

- マネーフォワードでんき:マネーフォワード MEのプレミアムプランが無料になる

要は自分がよく使う企業にすべきです

楽天ふるさと納税や日用品の購入で期間限定ポイントが貯まりがちなため、一つ選ぶなら楽天でんきが一番無難でしょう

電力会社乗り換えについて、詳しくは下記に書きました

-

-

電力会社乗り換えで生活費節約【楽天でんき】

続きを見る

ガス会社も、電気同様に自由化され乗り換えが可能です

ただ、電気と比べると会社の選択肢が少ないです

でんき同様に楽天で「楽天ガス」がありますが、安くならない場合があるためシミュレーションが必須です

-

-

ガス会社乗り換えで生活費節約【楽天ガス】

続きを見る

変動費を減らす:生活水準を上げすぎない

食費・日用品はふるさと納税の返礼品を利用

ふるさと納税制度を利用して返礼品を貰うと、その分食費や日用品費を抑えることができます

ふるさと納税

税金を納めた自治体から"御礼の品(返礼品)"として、お米・お肉・トイレットペーパー等が貰える

所得に応じて、年間に使える金額の枠が増加する

代表的なものは下記のとおりです

- 食品:お米・肉・魚

- 日用品:トイレットペーパー・ティッシュペーパー・キッチンペーパー・洗剤

納税サイトは色々ありますが、楽天ふるさと納税が使い勝手や還元率からおすすめ

ふるさと納税制度や楽天ふるさと納税については、下記の記事で詳しく書きました

-

-

楽天ふるさと納税で生活費を削減【寄付金以上のポイント還元も】

続きを見る

食費や日用品から少し外れますが、贅沢品として家電や宿泊券などもあります

おすすめ返礼品は下記にまとめました(2021年に貰ったもの)

-

-

【2021】 楽天ふるさと納税 今年もらってよかったもの10選 【超ポイントバック祭】

続きを見る

自炊も試す価値はある

特に一人暮らしの場合、食材費や必要時間を考えると、自炊が必ずしも外食より安くなるわけではありません

ただ料理スキルがない人でも、炊飯器とホットクックを買ってカレーや煮物+ご飯をストックしておけば、安定した味を簡単に楽しめます

経済面だけでなく、健康や楽しみも含めて考えれば、自炊に取り組むのは悪くない選択肢でしょう

レンジでパスタが作れるやつ+パスタソースも簡単です

銀行は金利以上に他行振込手数料が大切

家賃や学会費の振り込みなど、銀行から振り込みが必要な機会は意外とあります

振込手数料無料が実現しやすく、使い勝手の良いのはネットバンクです

具体的には楽天銀行かイオン銀行がおすすめです

| 振込手数料無料回数 | 金利 | 補足 | |

| 楽天銀行 | 3回/月 | 0.1% ※2022/4〜 300万円を越える分は0.04% |

給与振込口座に指定/もしくは残高100万円以上 |

| イオン銀行 | 3回*/月 | 0.05%* | イオンカードセレクト(クレジットカード)作成が必要 |

*イオン銀行の金利や振込手数料無料回数はイオン関連サービスの利用状況で決定されるが、ゴールドステージまでの達成は容易

楽天銀行が王道なので、下記記事でも紹介しました

-

-

【ネットバンク】楽天銀行のすすめ イオン銀行との比較

続きを見る

衣服・美容費・交際費は節度を守る

収入が増えると、つられて支出も増えやすいのがこうした出費です

「お金を貯めても使わないと意味がない」のも事実ですが、とくに資産形成初期においては節制を心がけることが必要です

支出を抑えるためのマインド

- ほしいと思ってもすぐ買わず、一旦待つ

- レンタルや図書館、中古(メルカリ含む)で済ませられないか考える

- 最新機種を避け、一世代前のものを買う

- 他人の目を意識して出費しない

(自分が本当に必要と考えるものにお金を払う)

控除を活用して節税する

支出を減らす編の発展として、控除の活用があります

支払う税金は「*所得 - 控除」で決定されるため、控除を増やせば税金を減らせます

*所得 = 収入 - 経費、勤め人は基本的に経費がないため所得≒収入

iDeCo (個人型確定拠出年金):控除+投資

じぶん年金の一種であり、毎月決まった金額(勤務医の場合2.3万円/月が多い)を支払って、金融商品を購入する制度です

控除を受けつつ、資産運用も出来るという両刀使いのやつです

- 支払った金額分の控除を受けることができる

- 自身で金融商品の運用を行い、運用益は非課税

(通常は20%) - 受け取る際に税金がかかるが、退職所得控除や公的年金等控除を利用可能

何の金融商品を買うべきかは後述しますが、運用益が非課税となる点を考えるとリスク商品(株式)を選ぶのが良いでしょう

iDeCoは支払った年に税金がかからない一方で受け取った際に税金がかかるため「税金の先送り」とも言えます

ただ受取時の控除額が大きく、勤務医の所得(900万円〜を想定)なら総合的に見ても納める税金は減ります

iDeCoについて、詳しくは下記の記事で解説しています

-

-

iDeCoで資産形成を目指す

続きを見る

青色申告特別控除

事業・不動産所得がある場合、青色申告で確定申告を行うと65万円(e-Tax申請の場合)の控除を受けられます

「事業規模であること」「複式簿記による記帳」という条件がありますが、控除額が大きいため条件が合えば有効です

書類の提出が必要なので、忘れないようにしましょう

-

-

【青色申告特別控除】開業届・青色申告承認申請書の提出

続きを見る

小規模企業共済

個人事業主や中小企業経営者の退職金代わりに作られた制度です

- 毎月掛け金(1,000円〜70,000円 変更可能)を積立

→積立分は全額控除 - 積み立てた資金は中小機構が運用

→加入者が金融商品を選ぶ必要はない

※加入年齢制限なし - 65歳以降や廃業時(個人事業主・経営者をやめた時)に積み立てた資金を受取

→受取時に税控除あり

最大で84万円/年と控除額が大きいため、該当する場合は加入を検討しましょう

社会保険の項で触れたマイクロ法人があると、こちらも加入しやすくなります

小規模企業共済について、詳しくは下記でまとめました

-

-

医師 小規模企業共済への加入で節税 大学院生の場合

続きを見る

寄付金控除:ふるさと納税は申請を忘れずに!

ふるさと納税は「税金を(居住地でない)自治体へ前払いして3割の返礼品を貰う行為」であり、支払う税金自体は変わりません

つまり厳密には節税と言えないのですが、ワンストップ特例制度の利用ないし確定申告を行わないとむしろ割高(返礼品を2.3倍の値段で購入しただけになってしまう)ので注意しましょう

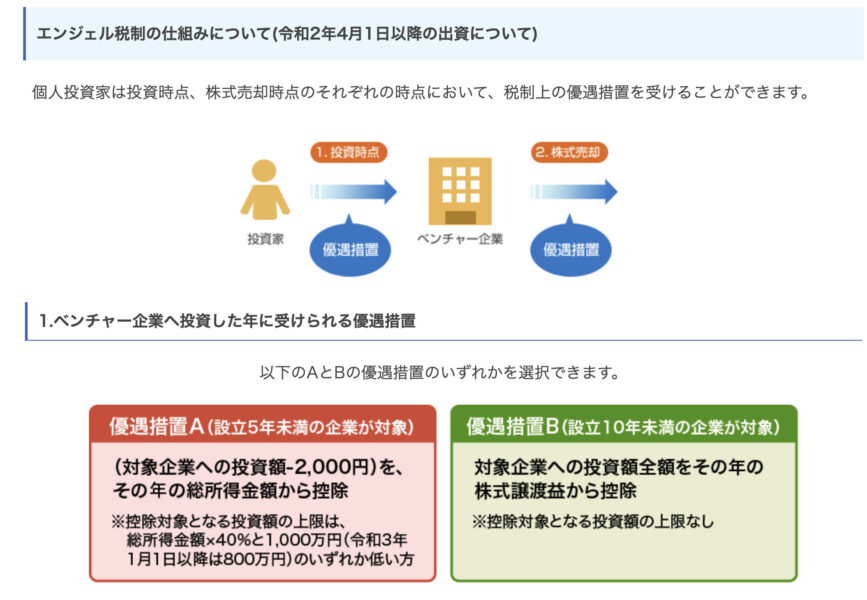

エンジェル税制の利用(上級者向け)

寄付金控除に類似したものとしてエンジェル税制という制度があります

ベンチャー企業の発展を促すため、創立5年以内のベンチャー企業への投資金額を控除するという仕組みです

中小企業庁:エンジェル税制のご案内(令和2年4月1日以降の出資について)

これだけ聞くと「投資金額が控除になるなんてラッキー」と思いがちですが、投資したベンチャー企業が倒産する恐れも当然あります

初心者は手出し無用でしょう

事業所得における経費の活用

給料だけでは経費が活用できませんが、事業所得があれば経費の活用が行なえます

経費:売上を得るために必要な支出

これだけではわかりにくいと思うので例を示します

経費の一例

- アフィリエイトサイトの作成を自宅で行う

:パソコン代・ネット回線料金・家賃などが経費となりえる - 不動産事業において現地視察に車を使う

:車両代やガソリン代が経費となりえる - 大家業の知人と情報交換目的で外食をする

:飲食費が経費となりえる

必要経費を使うことで税金をコントロールしやすくなり、また事業所得が赤字であれば給与所得との損益通算(税金を減らすこと)も行えます

注意点

- 事業所得として認められるには基準がある

- 雑所得(事業所得として認められないもの)では損益通算ができず、経費として認められる幅が小さくなる

- プライベートでも使うものは全額が経費として認められるわけではなく、業務上使う分だけを経費にする(家事按分)必要がある

など難しい点が多いので、自分で勉強するか税務署/税理士への相談が必要です

また経費として使えて税金が安くなるからといって無駄遣いをするのは本末転倒です。

(巷でよく話題になる業者主導のワンルームマンション投資はこの傾向が強い)

その他控除は余裕があれば

その他利用できる可能性がある控除を解説します

医療費控除

10万円以上医療費があれば、(医療費-10万円)の控除が受けられます

TIPS

- 個人単位ではなく、生計を共にしていれば親族や配偶者とセットで申請できる

(-10万円が1回で済むため個人単位で申請するよりお得) - 医療機関への通院費も適応になる

- 自費診療でも適応される場合がある:歯列矯正, レーシック

※脱毛はNG

歯列矯正やレーシックだと高額になるため、年収が高い年を狙って利用するのもありでしょう

生命保険料控除・個人年金保険料控除

民間保険に加入して掛金を支払うと、その分の一部が控除になるという仕組みです

しかしiDeCoと比較して、控除額が非常に小さいです

| 年間の支払保険料 | 控除額 |

| 20,000円以下 | 全額 |

| 20,000〜40,000円 | 支払保険料×1/2 + 10,000円 |

| 40,000〜80,000円 | 支払保険料×1/4 + 20,000円 |

| 80,000円〜 | 40,000円 |

また民間保険の場合3割程度は会社の経費に使われる(=消費者側は損をする)わけで、「控除に釣られて必要ない保険へ加入する」のはイマイチです

強いてあげるなら、下記2つの保険が節税目的として使いやすいでしょう

| 商品 | 月額/年間掛金 | 控除額 | |

| 生命保険料控除 | 明治安田生命 「じぶんの積立」 |

5,000円 /60,000円* |

35,000円 |

| 個人年金保険料控除 | JA共済 「ライフロード」 |

6,000円 /72,000円※ |

38,000円 |

*10,000円/月のほうが控除額は大きくなるが、効率は下がる

(年12万円の掛金→4万円控除)

※7,000円/月の方が控除額は大きくなるが、効率は下がる

(年8.4万円の掛金→4万円控除)

個人年金保険は60歳まで資金拘束され、途中解約すると元本割れするので注意

「じぶんの積立」は元本割れがなく損をしない設計なので、手間をかけられるなら加入を検討しましょう

扶養控除

16歳以上の親族で年収が低ければ良い→退職した両親等でも適応可能

※生活費の送金等が必要

収入を増やす

支出削減には限界があるため、次は収入を増やすことに取り組みましょう

転職はハイリスクハイリターン、まずはアルバイトから

収入を増やすためには転職が一番…というのはごもっともですが、いきなり転職するのは難しい

とくに医学部卒業〜初期研修医の立場では、収入を増やすことを優先しすぎると進路がかなり限られます

(自由診療やバイト医/フリーランス医など)

そんなわけで、まずはアルバイトを始めるのが収入源を増やすためには王道でしょう

スポットと呼ばれる単発の仕事と、定期的な非常勤(毎週/隔週土曜日午前など)の仕事に大別されます

| 休みのとりやすさ | 給与 | 仕事内容 | |

| 非常勤 | 急には難しい | やや高め | 慣れやすい(同じなので) |

| スポット | 取りやすい | やや低め | 慣れづらい |

仕事の内容によって給与は異なり、ハードな救急外来の方が病棟管理のみの当直(寝当直)より高時給な傾向となります

医師 アルバイト 勤務内容と時給

- 一般外来:時給 13,000円〜 (平均15,000円)

- 検診・献血:時給8,000円〜10,000円

- 美容問診(脱毛・ED):時給8,000円〜10,000円

- 透析:時給8,000円〜10,000円

- 当直(救急当直・寝当直):時給4,000円〜6,000円

※時給は目安

平日日中は勤務していることを想定すると、土曜日の外来診療・平日の寝当直辺りが日中業務への支障が少なく始めやすいかと思います。体が資本ですから、ハードな当直はおすすめしません

医師のアルバイト戦略について、下記でも書きました

-

-

【資産形成】医師のアルバイト戦略

続きを見る

アルバイト探しに使えるサイトは多数ありますが、一つだけ選ぶなら民間医局をおすすめします

![]()

-

-

民間医局で医師向けスポット・非常勤アルバイトを探す【検診・当直】

続きを見る

転職についての考え方

転職時の戦略について簡単に書いておきます

資産形成において転職の目的は下記2つです

転職の目的

- メイン勤務先の給与所得を増やす

- 自由な時間を確保する

(→バイトや副業に充てる)

現状常勤医よりも非常勤医の時給の方が高い傾向にあり、またメイン勤務先の給与所得が増えるとそれに伴って社会保険料の負担が増えます

それぞれの特徴

- メイン勤務先:給与が増えると社会保険料も増加

- アルバイト:給与が増えても社会保険料は増えない + 時給高め

- 副業:給与が増えても社会保険料は増えない + 事業所得であれば経費が利用可能

※時給は場合によりけり

上記理由から、転職は自由時間を確保することを最優先するのがおすすめです

ポイ活は適度に行う

医師専用のポイントサイトがいくつか存在します

こうしたポイントサイトでは薬剤情報やWEB講演会をチェックしたり、簡単なアンケートに回答することでポイントが貰えます

単価案件が高めに設定されていることが多く、全て合わせれば年間数十万円のポイントを獲得することも可能でしょう

医師用ポイントサイトについては下記にまとめました

-

-

【月3〜4万円の副収入】医師用ポイントサイトのまとめ

続きを見る

また一般的なポイ活として、各種QRコード決済やクレジットカード利用で得られるポイントもあります

支出はなるべくクレジットカード払いにすれば、その分ポイントが獲得できます

ただ注意点として、ポイ活に熱中しすぎるとクリックや情報収集のため時間を浪費しがちです

「毎日必ずクリックする」「少しでも還元率の高いカードを使う」などこだわらずに、スキマ時間で行うのが効率面からはおすすめです

クレジットカードについても、目安としては年会費が無料で還元率が1%以上あるカードを使えば十分でしょう

万人向けなのは楽天カードですね

楽天カードの特徴

- 年会費無料(利用条件なし)

- 基本:還元率1%

- 楽天市場/楽天ふるさと納税:還元率2%

- 楽天証券にて投資信託の定期購入が可能(後述)

※公共料金や税金、Suicaチャージなど還元率が下がる場合あり

メルカリで不用品を販売する

メルカリはご存知フリマアプリですが、多種多様なものが出品されています

- 今は使わなくなった医学書

- 実家で見つけた古いCD

- 製薬企業のボールペン

- 使うあてのない株主優待券

などなど、意外に需要があります

例えば医学書に関しては自炊(PDF化)するために裁断されたものであっても、頻繁に取引されています

日常生活で使うもの(生活用動産)の売却に関しては、税金がかからないのも良い点

メルカリ活用術については下記にまとめました

-

-

メルカリ・ラクマで150品以上出品して良かったこと、高く売るためのコツ【フリマアプリ】

続きを見る

なおメルカリは販売して収入を増やすだけでなく、中古品を買って支出を減らす手段としても活用可能です。こちらのほうが一般的かもしれませんね

クラウドソーシング:ライティング・記事監修は単価が高め

クラウドソーシングを利用すると企業や個人が募集している業務に応募して、報酬が得られます

簡単な例を示します

クラウドソーシングの例(受注者から見て)

- 発注者(企業):会社のロゴが作りたい

→サイトに登録して作成してくれる人を募集 - 受注者(デザインが得意な個人)

→サイトで募集案件を見つけて応募 - 応募者が採用される

- 商品を納品して、発注者にOKを貰う

- 報酬の支払いが行われて、契約終了

※報酬の一部はサイト運営側の手数料となる

取り組みやすいのはクラウドワークスやランサーズなどのサイト経由で案件を受注する方法です

とくに医療記事の作成・記事監修は専門性が高いため、単価も高い傾向にあります

医療記事監修/執筆の相場

1記事2,000〜3,000文字程度で

- 記事監修:5,000円 (1.7〜2.5円/文字)

- 記事作成:10,000円 (3.3〜5円/文字)

一般的に未経験者のライターであれば文字単価は0.3〜0.5円/文字くらいが妥当とされるため、医師免許の有効性は高いです

ただいずれの場合も実名掲載や経歴紹介、写真掲載などが必要なことが多いです

また経歴やプロフィールをきちんと作れば、こちらからの申し込みだけでなく企業側から依頼がくることもあります

依頼を受ける場合の方が、当然ながら条件はよくなる傾向にあります

サイト登録をする場合、おすすめは大手のクラウドワークスとランサーズです

(下記リンクから登録可能)

![]()

その他

オンライン健康相談

オンライン健康相談サービスで相談者に答える副業(LINEヘルスケアやfirst call)です

チャット方式で、PCがあればどこでも可能なため平日日中は在院している場合でも取り組みやすい副業と言えます

ただ現在はユーザー数が減少しているため新規で始めるには厳しい状態です

一応下記にまとめてあります

-

-

【月10万円〜】医師副業としての遠隔医療のススメ

続きを見る

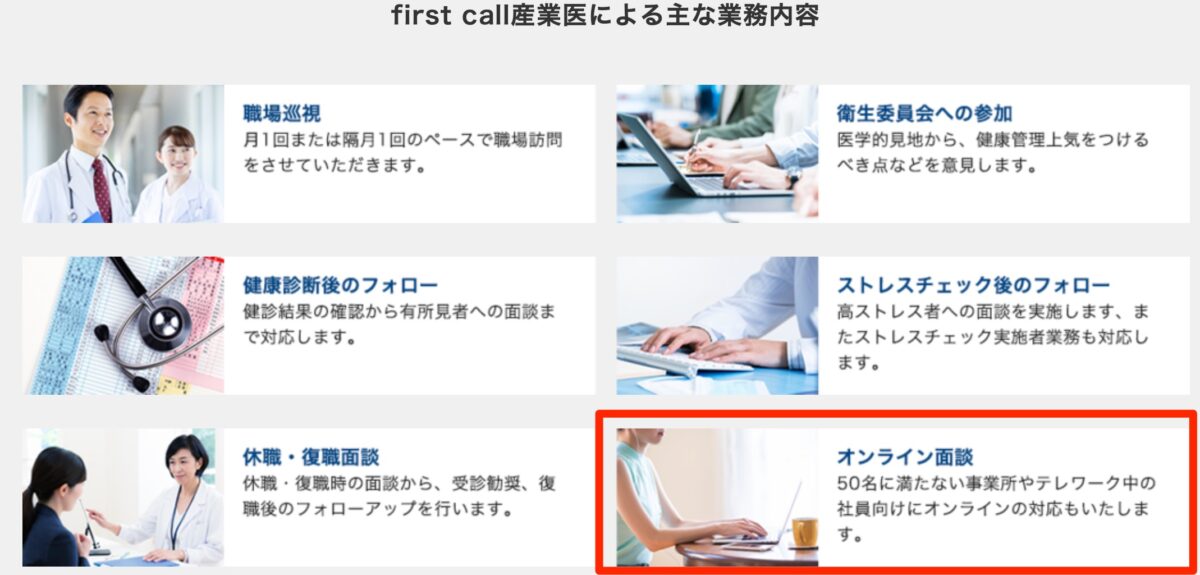

(オンライン)産業医

基本的に産業医業務では企業(事業所)訪問が2ヶ月に1回は必要であり、平日が多いので勤務医の場合は日程を組みづらいです。

ただオンライン面談のみを希望される事業所もあります

first callというサイトで登録しておくと応募出来るので、産業医資格がある場合は登録だけでもしておくと良いでしょう

first call for Doctors | 医師新規登録[first call]

その他色々

- 医師国家試験受験生の個人指導や試験問題の作問:大手予備校に直接問い合わせる

- YouTubeやSNS(インスタグラム、Twitter)、ブログでの発信→広告収益

- 不動産投資:投資というより事業なのでここに。それなりの元手が必要

運用利回りを上げる:リスク管理を忘れずに

収入 - 支出の差額でお金を貯めたら、運用で資産形成を進めましょう

まずおすすめできる王道はインデックス投資です

発展編としては個別株(REIT含む)への投資、不動産投資があります

原則:投資は余剰資金ができてから

資産運用について勉強するほど早く始めたくなりますが、初期研修医〜専攻医に成り立ての時期は環境の変化からうつ病によるドロップアウトなども多く発生します

余剰資金がない状態の金融投資で失敗、しかもメンタル問題で働けなくなってしまうと積みます

いくら貯めてから投資を始めるべきか?:300万円は貯金が必要

具体的にいくら貯めてから投資をすべきかにはいろいろな意見があります

よく言われるものとしては「生活費の半年分〜2年分くらいの生活防衛資金を貯めてから」というものです

ただ大学を卒業したばかりなど、そもそも生活費がいくら必要なのか把握できていないことも多いでしょう

具体的金額としては300万円貯まってから、余剰資金で本格的に投資を始めるのが良いと思います

(早めから勉強したり証券口座を作るのは悪くない)

長期間のインデックス投資は税制メリットもあり王道

インデックス投資とは、株式指数(日経平均など)に連動する投資信託を購入していく投資方法です

投資信託=複数の株式を集めたパック商品

この根底にあるのが「資本主義経済社会において短期間で見れば景気の浮き沈みはあるものの、長期(10年〜単位)で見れば経済は発展し続けてきたので、今後もそれが期待される」という前提

前提が成立するなら全世界の株式を薄く広く買い続けることで、どの業界・国が経済発展してもその恩恵を受けられるという投資方法です

具体的には毎月決まった定額分の投資信託を買い付けていく方法が一般的です

何をどのように積み立てるか?

インデックス投資の基本は「どの国(日本・米国・先進国・新興国)が発展するかは読めないので、どこが発展しても良いように分散する」というものです

また手数料が低いことも大切です。一見大した事のない手数料でも、積み重なると大きな費用になってしまうためです

投資信託購入時の考え方

- 手数料が安いネット証券を利用する:楽天証券 or SBI証券

- 手数料(信託報酬)が安いものを買う:目安として年0.25%以下

- 値段の上下に関わらず、決まった金額を積み立てる

(ドルコスト平均法) - 配当金がないものを選ぶ(配当金は税金がかかるため)

- 長期間運用が前提のため、資産額が目減りしても売らない

楽天証券とSBI証券は大差ありませんが、決められないなら楽天証券が無難です

楽天カードを作成することでクレジットカードでの投資信託購入が可能(後述)であり、また楽天ふるさと納税でのポイント還元率も高くなります

貯まったポイントは楽天でんきや楽天モバイルの料金が支払えるため、無駄になりません

楽天証券については下記にも書きました

-

-

楽天証券での口座開設のススメ【NISA】【iDeCo】

続きを見る

どの投資信託を選ぶかについても、下記から選んでおけば無難でしょう

おすすめのインデックスファンド一覧

★基本:全世界の株式に分散して投資

- SBI・全世界株式インデックス・ファンド

- eMAXIS Slim 全世界株式 (オール・カントリー)

- たわらノーロード 全世界株式

■オプション:今後も米国の成長が見込めると考え、米国株式を増やす

- eMAXIS Slim 米国株式(S&P500)

- 楽天・全米株式インデックス・ファンド

■オプション:為替リスクを考慮し、日本株式を増やす

- eMAXIS Slime 国内株式 (TOPIX)

- <購入・換金手数料なし>ニッセイTOPIXインデックスファンド

インデックス投資を行う上で、有用な制度があります

インデックス投資で活用可能な制度

- iDeCo

- つみたてNISA

- クレジットカード決済

下記で解説していきます

iDeCoでもインデックス投資が可能

先述した通り、iDeCoは年金積立を行うことで控除が得られる制度です

積み立てたお金で任意の金融商品が購入できるため、株式指数に連動した投資信託を選べばインデックス投資が可能となります

「運用益に通常かかる20%の税金がかからない」というメリットから、米国株式などリスクが高めな商品を選ぶのがおすすめです

つみたてNISAは長期間非課税になる

iDeCoと並んでよく聞く制度として、つみたてNISAがあります

特徴を整理します

つみたてNISAの特徴

- 支払った年の掛金控除なし(iDeCoとの違い)

- 運用益の税金(通常20%)が20年非課税

- 売却はいつでも可能

つみたてNISAは運用益が長期間非課税のため、長期目線で投資信託を買い続けて運用益を期待するというインデックス投資を行うのに向いた制度です

なお、つみたてNISA以外に一般NISAというものもあります

| NISA比較 | 年間上限 | 非課税期間 | 金融商品 |

| つみたてNISA | 40万円 | 20年 | 投資信託およびETF |

| 一般NISA | 120万円 | 5年 | 上記に加えて個別株やREITも対象 |

一般NISAは非課税期間が短く長期間運用が前提のインデックス投資より、短期〜中期的な値上がり益を狙った投資手法に向いた制度と言えるでしょう

つみたてNISAについては下記に詳しく書きました

-

-

つみたてNISAで資産形成 楽天証券・楽天カード併用

続きを見る

運用商品についてはiDeCoと同様、運用益が非課税となるためリスクが高い商品を選ぶのが良いでしょう

ただし金融資産全体としてリスクを取りすぎる(米国株式100%など)ことがないよう注意しましょう

クレジットカードでの投資信託購入も選択肢

クレジットカード決済で投資信託を購入した場合でも、ポイントが獲得できるというサービスが複数の会社で行われています

| クレジットカード | 証券会社 | 還元率 | 補足 |

| 楽天カード | 楽天証券 | 1% | 5万円/月上限 |

| 三井住友カード | SBI証券 | 1% | 5万円/月上限 ※プラチナカードは2%だが年会費高い |

| エポスカード | tsumiki証券 | 0.5% | |

| マネックスカード | マネックス証券 | 1% | 2022年2月サービス開始 |

自分の投資可能金額や証券口座と相談ですが、楽天カード × 楽天証券か三井住友カード × SBI証券が最も使いやすいでしょう

注意点

- iDeCoやつみたてNISAと比べ、私企業のサービスのためいつ終了してもおかしくない

- ポイント還元は単利のため、複利と比べ効果が弱い

- 選べる投信の種類が少ない(tsumiki証券)

- そもそもクレジットカードの年会費が高い (三井住友カード プラチナプリファード 3.3万円/年)

楽天カード クレジット決済について下記に書きました

-

-

【楽天証券】楽天カード クレジット決済でポイントを貯めながら積立投資【インデックス投資】

続きを見る

なおクレジットカード決済はつみたてNISAと組み合わせることも可能です

発展編:ETF購入・個別株への投資・不動産投資

初級者が時間をかけずにそこそこの運用利回りを得たい場合、インデックス投資がベストです

ただインデックス投資にも問題はあります。その最も足るものは

配当金が出ないため、家計のキャッシュフローが改善しない(収入が増えない)

という点でしょう

配当金が出ないのは悪いことばかりではなく、税金というコストが減らせるため効率的な運用が可能になるという側面もあるので一長一短

そこでインデックス投資をしても投資資金に余裕があれば、収入元を増やすためETF購入・個別株への投資・不動産投資などを検討してみても良いでしょう

ETF購入

ETFとは上場投資信託のことで、こちらも複数の企業の詰め合わせパックと言えます

違いとしては上場しているため株式のようにリアルタイムの値段で取引ができます(投資信託は1日1回の基準価格で取引される)。

複数の企業から構成されるためリスクは控えめになりますが、配当金はしっかり出ます

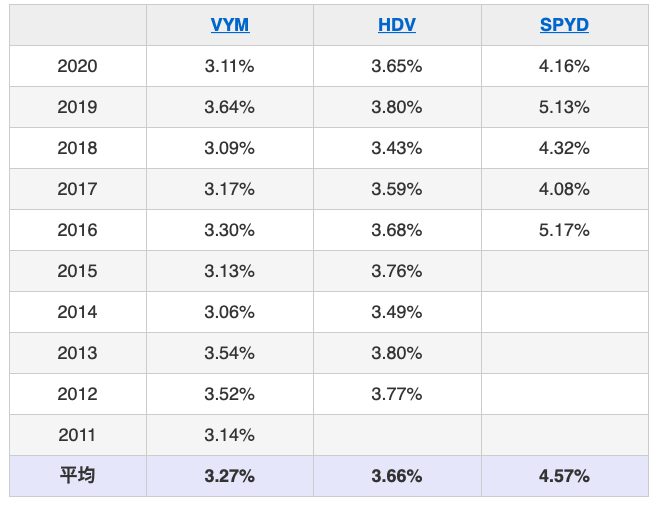

とくにキャッシュフロー改善目的であれば、米国高配当株インデックスファンド(VYM、HDV、SPYDなど)が有力な選択肢です

時期によって異なりますが、3〜4%程度の利回りです

引用元:高配当ETF(VYM,HDV,SPYD)の利回りの推移

いわゆるアクティブ投資のため(インデックス投資と異なり)「市況と無関係に毎月決まった金額を買い付けていけばよいわけではない」点に注意が必要ですが、投資対象の分散も比較的効いており使い勝手は良いです

ただ外国株式の場合、二重課税(米国と日本の双方で課税される)されるため確定申告が必要というデメリットがあります

個別株への投資

こちらはETFや投資信託と異なり、一つ一つの企業の株式を直接購入していく方法です

個別株投資の特徴

- 会社の業績分析が必要

- 毎月定額ではなく"安いときに仕入れる"必要があるため、相場観の把握も必要

- ETFよりも値動きが激しい(詰め合わせパックではないため)

逆に言うと、財務優良で配当金をしっかり出す企業を選び、暴落時に買い増すなどリスクを減らして分散保有すれば、安定した収入源となりえます

国内株式の場合100株単位での取引だと金額が大きくなるため、1株単位で購入できるSBIネオモバイル証券を活用すると良いでしょう

Tポイントでのポイント投資はSBIネオモバイル証券|ネオモバ

不動産投資

不動産投資は投資は土地や住居を購入してそれを貸し出すことによる利益(家賃収入)、また売却することによる値上がり益を得る方法です

不動産投資の特徴

- 銀行から融資を受ければ手元資金以上のお金を投資に回せる(レバレッジ)

- 経費の幅が広がる

- 購入してからも手間がかかる

- 金額が大きくなるため、分散が難しい

- 換金性が低く、すぐに手放せない

投資というより事業の側面が強く、後戻りも難しいため十分な準備が必要です

資産形成の方法を学ぶのに役立った書籍を3冊紹介

ここまで支出を減らして収入を増やし、余剰資金を運用して資産形成を行う方法を紹介してきました

最後に自分が資産形成の勉強を行うなかで、役に立った書籍を紹介します

資産形成初心者向け おすすめ書籍3選

- お金の大学

- 全面改訂 ほったらかし投資術

- となりの億万長者 (新版)

お金の大学

資産形成の方法(総論)について、概要がバランスよくまとまっているので全体像を掴むのに向きます

- 図解が多くてとっつきやすい

- 本文マーカーが引けないためKindle版より書籍版がおすすめ

- 著者がもともとIT関係で起業しており副業の項目が充実しているが、保険不要論についても詳しい

- 各論について深く学ぶには本書だけでは内容不足であり器用貧乏感はある

-

-

【リベ大書籍】「本当の自由を手に入れる お金の大学」まとめ・要約と感想

続きを見る

全面改訂 ほったらかし投資術

インデックス投資入門書としておすすめ

- インデックス投資の始め方から始まり、理論や実践について記載

- 共著であるため、「生活防衛資金をどのくらい貯めるべきか」「国内株式と海外株式の比率をどう設定すべきか」などよく突き当たる課題についてそれぞれの主張を学ぶことができる

(投資に一つの正解はないため、様々な意見があることを学び自分に適したものを取り入れていく必要がある) - 2015年発行の書籍であるため、銘柄や制度がやや古い(つみたてNISA開始前)

→最新の銘柄については著者ブログなどを参考

現在改訂中とのこと で2022年には第3版が発売?

新版を待ってから買うのもよいかもしれません

共著「ほったらかし投資術 三訂版(仮)」の水瀬パートの執筆完了 - 梅屋敷商店街のランダム・ウォーカー(インデックス投資実践記)

-

-

【インデックス投資入門】全面改訂 ほったらかし投資術を読む

続きを見る

となりの億万長者 (新版)

支出を減らすことの大切さを学べる書籍

- 「億万長者にどういう人が多いのか調べてみたら、お金遣いが派手な人ではなく倹約家が多かったよ」という内容

- 内容はある意味当たり前だが、実際のデータを元にしており参考になる

- エピソードの書き方が面白く、気軽に読みやすい

- Kindle化されていないのは残念

繰り返しにはなりますが、医師の場合はとにかく支出を見直すことが重要

逆にそれさえしっかりすれば、無理にたくさん働いたり難しい投資商品に手を出さなくても「45歳までに1億円」程度であれば再現性高く到達できるはずです

そのため、とくに資産形成を志す医師に役立つ書籍であると考えます

-

-

「となりの億万長者」で倹約マインドと教育論を学ぶ

続きを見る