「本当の自由を手に入れる お金の大学」を読みました。

本書は登録人数36万人・総再生回数5300万回のお金にまつわるYouTubeチャンネル「リベラルアーツ大学(通称リベ大)」の内容が書籍化されたものになります。

著者は高校生の頃に起業して以来20年以上IT業界で生き抜いてきて、現在は会社の社長をされているという方(両学長)です。

お金にまつわる5つの力を蓄え資産形成を行えば、誰しも資産所得>生活費という自由な生活に近づけると解きます。

今回は本書の内容紹介や感想を書いていきます。

【リベ大書籍】「本当の自由を手に入れる お金の大学」

内容紹介 要約

本書でたびたび登場する5つの力とは「貯める力」「稼ぐ力」「増やす力」「守る力」「使う力」です。

p19より

これらの力を順番につけていくための手段が書かれています。

本文の内容だけでなく、YouTubeで紹介されていたもののページの都合で入らなかった(と思われる)部分を少し補足していきます

貯める力

資産形成の第1ステップは貯める力を身に付けるところから始めましょう(もっとも取り組みやすいため)

お金を貯める力は生活の満足度を下げずに支出を減らす力です。

とくに固定費(毎月かかるもの)は合計すると占める割合が多く、その割に削っても生活満足度への影響が少ないため優先的に削りましょう。

その他大きな出費となるものを削ること、支払う税金を減らすことも貯める力に分類されます。

- 通信費:格安SIMへの乗り換え

- 光熱費:電力会社の乗り換え

- 保険:掛け捨ての生命保険・火災保険・自動車保険(対人対物)のみ

- 家:マイホームは割高なことが多い, 賃貸は入退去時の手数料や引っ越し代に注意

- 車:そもそも必要かどうか, 中古車の検討, 自動車保険の見直し

- 節税:ふるさと納税, 医療費控除・扶養控除, 事業所得のススメ

通信費・光熱費

格安SIM(楽天モバイルやUQモバイル)にしたり、電力会社の乗り換えを行うことで年間1人8〜9万円程度の節約につながります

保険

保険に関してはまず大前提があります

ポイント

- 保険は起こる確率が少ないが、起こると大損害になるものに対する備え

- 日本はセーフティネットが充実しており、(強制加入の)社会保険を利用することで大部分がカバーできる

- 社会保険でカバーできない分だけ最小限の民間保険を利用する

金銭的損失が少なければ(起こる確立の大小に関わらず)、保険にお金を払わず貯蓄で対応しましょう。

- 病気・ケガ

- 障害

- 死亡

- 失業

- 老後(年金)

- 介護

- 出産費用

具体的に起こり得るものとして上記がありますが、日本の公的補償制度(国民皆保険・高額療養費制度・障害年金・遺族年金・雇用保険・国民年金制度・介護保険・出産育児一時金等)で大部分カバーが可能です。

これらの公的補償制度を利用し、それでもカバーしきれない「起こる確率が少ないが、起こると大損害になるもの」を民間保険でカバーすることになります。

結論として、「掛け捨ての生命保険(遺族年金で足りない分 生活に困る子供がいる場合のみ)・火災保険・自動車保険(対人対物 車両は不要)」の3つ以外の民間保険は不要となります。

生命保険は、後述する生命保険料控除から節税効果が強調されます

ただ長期間の資金拘束があり、節税効果を加味しても利回りの悪い商品です。利回りの面から加入を検討している方は、一度YouTube動画を参照ください

家

家に関しては、マイホーム不要論と賃貸物件の手数料を安くする方法を学びましょう。

ポイント

- 賃貸 vs マイホーム:リセールバリューを意識, 賃貸が多くの人にとっては無難

- 賃貸では入退去時の手数料や火災保険に注意!

賃貸 vs マイホーム:リセールバリューとは?

物を買う時から、売るときの価値であるリセールバリューを考えましょう。

p81より

とくに家や車など高額で将来ずっと保有し続けるかどうかわからない(売る可能性がある)ものでは、この考え方を最初から持つことが鍵になります。

マイホーム(とくに新築)は新築プレミアムで高くなっているため、買った瞬間に売却値段は2〜3割程下がることが一般的です。

また今後人口減少・空き家増加が起こることなどを踏まえると、将来価値が増加する可能性も低いです。

- 特に新築は購入時に価値が大きく下がること

- 不動産会社の人件費や広告費などが入った値段となっていること

- 多くの場所で今後の価値上昇が見込めないこと

上記3点の理由から本書では基本的に賃貸>マイホームという結論になっています。

とくに印象的だった部分を下記に引用します

(賃貸の家賃10万円・マイホームのローン返済8万円として)

一見マイホームの方が2万円お得に見えるけど、マイホームっていうのは「買った瞬間が一番コスパが良い」んや。(中略)

でも残念ながら、住宅は日々劣化するんや。10年後、20年後、家がボロくなった後にもローン返済額は変わらず8万円なんやで。住宅の劣化&地下下落のダブルパンチで資産価値が落ち続けてるのに、ローンの返済額は変わらへんのや。

(p85より)

賃貸での注意点

不動産業界の体質もあり、過剰に手数料を取ろうとする傾向が強いです。

相場を知り、勧められるままではなく自分の頭で考えることで、多額の手数料を払う状況から脱しましょう。

- 借りる時:仲介業者の手数料がかなり高いことが多い→相見積もりを取る

- 火災保険:賃貸契約時に勧められる保険はマージンが高い→自分で検討する

- 家賃交渉:退去が一番困るので意外に応じてくれる, 周辺相場を学んでから交渉を

- 退去時:費用がかなり高く設定されていることがあり「原状回復をめぐるトラブルとガイドライン」を読んで守る力をつける

- 引っ越し時:相見積もりを取る

住宅:「原状回復をめぐるトラブルとガイドライン」について - 国土交通省

車

車も意識の持ち方でかかる費用をかなり削減することができる分野です。

ポイント

- 車が本当に必要かどうか(公共交通機関・カーシェア・タクシー等で代用できないか)を考える

- 必要な場合でも中古車を考慮する:消費と浪費を混同しない

- 車の保険を見直す:車両保険はコスパが悪いので対人対物のみでOK

タクシーやレンタカーは一見高そうですが、毎日使うわけでなければ車代以外にも駐車場代+ガソリン代などが必要なマイカーより安くなることが多いでしょう。

ここでとくに抑えておきたいのが消費と浪費の考え方です。

- 消費:生活に必要なもの

- 浪費:生活に不要な贅沢品

消費と浪費を混同してしまうことは、特に車の場合ありがちなので注意しましょう。

移動手段としての中古車は消費、高級外車は浪費になります

浪費が絶対悪というわけではなく、浪費が心の豊かさにつながる面もあります

車の場合も家と同様に新品プレミアムがあるので、中古車の方が節約には繋がりやすいはずです。

節税

税金は明確なコストです。かかる税金を合法的に減らす方法を学びましょう

ポイント

- 税金の仕組み:所得 =給与 - 控除

- 控除を利用する:ふるさと納税、医療費控除・扶養控除

- 事業所得を得る:経費の利用・青色申告特別控除・社会保険負担の相対的低下

所得税を減らすためには:控除を増やす

所得税は給与-控除で計算される課税所得に対しかかるため、控除を増やして課税所得を下げることで節税ができます

控除を増やすためにオススメなのは下記3つの控除です

- ふるさと納税

実質負担2000円で返礼品がもらえます。返礼品で生活必要品をもらえばトータルで支出が減らせる - 医療費控除

年間10万円以上医療費がかかった場合 インプラント, レーシック, 不妊治療なども対象 - 扶養控除

両親が仕事をしていない場合、扶養家族にできる(同居していなくても仕送り等の事実があればOK)

その他にも控除はありますが、あまりオススメしていない控除は下記になります

- 生命保険料控除・地震保険料控除

額が低いので微妙 - 住宅ローン控除

そもそも持ち家を推奨していない - 小規模企業共済等掛金控除(小規模企業共済やiDeCo:個人型確定拠出年金)

資金拘束の面からお勧めしない

事業所得

事業所得を得ることのメリットは大きく3つあります。

- 経費が利用可能(家事按分を利用すれば自宅兼事業所の家賃やスマホ代を経費にできる)

- 控除:青色申告特別控除が利用可能

- 社会保険料:副業分にはかからない

経費

給与所得は給与 - 控除 =課税所得ですが、事業所得は売上 - 経費 - 控除 =課税所得となります。

経費を利用することができる分、給与所得(会社員)よりも課税所得を減らしやすいです。

自宅兼事業所でスマホを使う事業であれば家賃や電気代、スマホ代等を家事按分にて経費計上可能です。上記で見てきたとおり、家賃や通信費は固定費で家計負担になりがちなのでこれは大きなメリットです。

節税になるからといって、余計なものを買うのは厳禁です

青色申告特別控除

事業所得で利用可能な代表的な控除がこの青色申告特別控除です。

追加の支出をすることなく、最大65万円控除が可能とかなり大きな控除額が得られます。

手前味噌ですが当ブログでも記事を書きました。

-

-

【青色申告特別控除】開業届・青色申告承認申請書の提出

続きを見る

青色申告では配偶者を雇用者として雇うことで、青色申告専従者控除が利用可能です。

こちらも(家計としてみれば)お金を減らさず控除が利用できる制度です

社会保険料

社会保険料は給与(not課税所得)にかかるため、控除を利用しても節税ができません。

ただし、社会保険料は給与所得(標準報酬月額)に応じて決定されるため、事業所得をいくら増やしても負担は変わりません。

そこで会社員として給与所得を得つつ(社会保険料はこちらで支払う)、副業で事業所得を増やすことで社会保険負担を相対的に減らすことができます。

稼ぐ力

資産形成の第2ステップでは収入を増やすための稼ぐ力を身に付けましょう。

第3ステップの「増やす」に進む場合でも元金(種銭)がないと資産が効率よく増えていきません。

稼ぐ力をつける方法として大きく2通りあります

- 給与所得を上げる:転職する

- 事業所得を作る:副業をする

- 基本方針:給与所得で安定性を確保しつつ、事業所得を手に入れる

給与所得

日本では年功序列制度が強く、給与が上がるまでに時間がかかる雇用形態です。

これを踏まえると若い人がすぐに収入を上げる方法はないので、年収水準が高い業界・会社への転職を考慮すると良いでしょう。

副業の第一歩

副業の第一歩として、フリマアプリ(メルカリやラクマ)で家の不用品を売ることから始めることが良いでしょう。

最初から趣味があるなら、ハンドメイド通販サイトでの作品販売やスキル販売(イラスト・ライティング)なども選択肢です。

とくにフリマアプリでの特徴として下記があります。

- 物販ビジネスの基本が学べる

- 何が売れるかわかる 需要と供給

- 価格の設定

- 顧客とのやりとり

その他SNS(TwitterやInstagram)も副業の基礎力を鍛えるためにオススメです。

- 情報に触れられる

- 発信力を鍛える練習になる

将来性の高い副業

副業に関わらずですが、まずフロー型ビジネスとストック型ビジネスの違いを理解することが必要です。

- フロー型:やった分だけ成果が出るためすぐに結果が得やすいものの、成長性に限界があるもの

- ストック型:すぐに成果は得られないが、将来的には時間をかけることなく収入を得られる可能性があるもの

p172より

フロー型の副業で実際の収入を得つつ、ストック収入を育てるのがおすすめです。

本書でオススメされている副業は下記のとおりです

- せどり:楽天ポイントせどり

- プログラミング

- ウェブデザイン

- 動画編集

- ハンドメイド

- アフィリエイトブログ

- YouTube

- デジタルコンテンツ販売

この中だとせどりが一番フロー型で、アフィリエイトブログやYouTubeがストック型ですね。

ただせどりも外注化でストック型にできるなど、工夫すれば融通は効きます。

関連

特にせどりに関してはYouTube動画の解説がかなり詳しいので、興味がある方はそちらを参照されるとよいでしょう

下記は楽天ポイントせどりの動画です

注意すべき副業

稼ぎたい!という気持ちが先行しすぎると、罠にハマりやすいので注意しましょう

- 「楽して稼げる」系の副業教材:だいたい詐欺

- アルバイト:給与所得

- ネットワークビジネス:社会的信用を失いやすい

- 副業としての投資:副業と投資を混在しない

- ノウハウが身につかず単価が上がらない仕事:ポイ活やデータ入力など

ポイ活は時間効率からおすすめしないスタンスですが、楽天サービスでのポイント獲得(楽天経済圏)は一度移行すればストレスフリーのため、著者も推奨しています。

増やす力

資産形成の第3ステップでは増やす力が大切です。

給与所得や事業所得(副業)は基本的に労働所得なので、自分の時間を投じることなく所得を得られる資産所得を増やす必要があります。

具体的には配当&利子所得と不動産所得です。手順に沿って勉強をしていきましょう。

- 生活防衛資金の確保

会社員なら生活費6ヶ月分、フリーランスなら生活費1年分 - 相場を知る

投資詐欺に合わないようにする 年利5〜7%くらいが現実的なライン - 投資商品を学ぶ:株式・債権・不動産・コモディティ・預金

本書で具体的に取り上げられている投資手法としては下記の3つがあります。

- インデックス投資

- 増配・高配当株投資

- 不動産投資

インデックス投資

インデックス(株式指数)に連動した投資信託を定期的に積み立てて購入することで、経済成長の恩恵を受けられる投資手法です。

本書おすすめのインデックスファンドとして、米国株式指数であるS&P500に連動したeMAXIS Slim米国株式があります。

ポイント

米国株インデックス投資

安定した好成績が見込め、長期間積立を行えば"負けづらい"投資ができる

米国株式をオススメする理由

- これまで長年高成長を続けてきた実績がある

- 先進国の中で唯一人口増加が見込まれている

- 金融法制がしっかりしており、株主を重視する文化がある

- GAFAMなど世界をリードする革新的な会社が生まれてきた土壌がある

インデックス投資を行う際につみたてNISAを利用すると、運用益が非課税となるため有利です。

手前味噌ですがつみたてNISAについては当ブログでも記事を書いています。

-

-

つみたてNISAで資産形成 楽天証券・楽天カード併用

続きを見る

インデックス投資の取り崩し方法

インデックス投資は資産を増やす方法ですが、これだけでは配当所得には繋がりません。

貯めた資産を取り崩す方法として下記の2通りの手段があります。

- 引退時の資産残高 × 4%を定額で取り崩す

- 毎年の資産残高 × 4%を定率で取り崩す

4%ずつ取り崩すとはいっても、取り崩し中も運用は行われるため25年(4×25=100%)後でも資産がゼロにはならないことがミソです。

トリニティ・スタディという研究が元ですが、この取り崩し方の場合30年後でも96%で資産が残っているという結果になっています。

関連

インデックス投資本としては「全面改訂 ほったらかし投資術」がおすすめ

-

-

【インデックス投資入門】全面改訂 ほったらかし投資術を読む

続きを見る

増配・高配当株投資

インデックス投資は安定した運用が可能ですが欠点は取り崩しの手間があること、またそれが心理的に難しいことです。

数十年かけて貯めてきた資産を取り崩すのは誰にとっても心理的ハードルがあるものです。

そこで本書で推奨されているのがアクティブ投資の一つである増配・高配当株投資です。

株式指数(インデックス)にピッタリ寄り添うことを目指すのがインデックス投資ですが、株式指数より上を目指して株式を選択するのがアクティブ投資です。

ポイント

増配・高配当株投資:配当金が高い株式を買い集め、配当所得を得る投資法

メリット

- 配当金によるキャッシュフローが直接配当所得となるため、取り崩しの必要がない

- 株価と比べて配当金の方が安定しやすいため、収入を計算しやすい

インデックス投資と比べて購入時は株式の選定が必要な分大変ですが、配当金目当ての長期保有なので売却を悩むことは少ないです。

また配当金は株価よりブレが少ないため、株価の増減(キャピタルゲイン)を狙った投資法よりは予測がしやすいです。

デメリット

- 配当金には20%の税金がかかるためコストが高くなる(インデックス投資で含み益があるだけなら課税はされない)

- アクティブ投資の70%はインデックス投資に負けるとされている

インデックス投資では配当金が再度ファンドの購入に使われるシステムのものが多く、非課税で運用が可能です。

一方高配当株投資では配当金に税金がかかるためその分不利です。

またインデックス投資本ではよく取り上げられる内容として、アクティブファンドのほとんど(70%)はインデックスファンドに勝てないというものがあります。

これはいろいろな背景があるので一概にはどちらが有利と断言はできませんが、勝率が高いわけではないことは事実です。

デメリットも踏まえるとインデックス投資よりやや難易度の上がる投資法です。

実践する場合、特にアメリカでは配当金を連続で増やしている企業が多いので、そうした企業への投資を検討すると良いでしょう。

不動産投資

これまでのインデックス投資・高配当株投資といった株式投資とは異なり、不動産(家や土地)に投資する方法です。

主として家賃収入による不動産所得を目指すことになります。

価値の大幅な下落が少なく安定したキャッシュフローが得やすい一方、初期投資で比較的大きな元金が必要(500万円〜)なことから、事前の勉強が株式以上に必須です。

ポイント

不動産投資

ミドルリスク・ミドルリターンの投資で安定したキャッシュフローが狙える

株式投資と比較した不動産投資のメリット

- 銀行からの融資でレバレッジがかけられる

- キャッシュフローが安定している(リスクの管理がしやすい)

- インフレに強い

- 外注化しやすい(管理会社・リフォーム業者)

- 経費が使える

- 資格が不要

株式投資と比較した不動産投資のデメリット

- 流動性が低い

- 株式投資よりは手間がかかる

- まとまった資金が必要

- 空き室や価格低下リスクがある

不動産投資を始める最低限の手順

- 物件ジャンル(投資対象【区分マンション・戸建て・一棟アパート(木造)・一棟マンション】 × 中古・新築 × 地方・都市圏)を選ぶ

- 本やセミナーでの勉強

- 自己資金を用意する500万円は最低必要

- 不動産投資仲間を作ろう!(先輩大家さん・リフォーム業者・税理士/弁護士)

- 買う前に実際の物件でシュミレーションを繰り返す

- 実際に買う

危険な投資を避ける

業者が持ってくる新築ワンルーム投資はとにかく避ける!

と覚えておくと丁度よい

不動産業界は闇が深いのですが、そのことを詳細に書いた書籍としては下記が有名です

投資手法は色々ありますが、自分の目的に応じた手法を選択することが大切です

守る力

貯める力・稼ぐ力・増やす力の3つの力を蓄えてお金を増やした後の第4ステップでは増やしたお金を守る力が大切になります。

- 投資詐欺に気をつけること

- 外貨預金や一部の投資信託など合法ではあるが手数料が高すぎるものに手を出さないこと

- 浪費しすぎないこと←消費と浪費を混同しないこと

- 被災・盗難

- インフレリスク

「増やす力」をつけるために投資をしている以上、投資対象を選ぶ必要があります。

投資詐欺や手数料が高すぎる外貨建て保険・一部の投資信託を選ばないように注意しましょう。

消費と浪費に関しては貯める力の車の項でもあったとおりです。

- 消費:生活に必要なもの

- 浪費:生活に不要な贅沢品

インフレ下では預金の価値が目減りするため、対策としては株式・不動産などの金融資産を持つことになります

守る力編以降はページ数の関係でかなり省略されているので、YouTube動画で補完するのがおすすめです。

下記が一番まとまっていると思います。

使う力

これまでの4つの力を使えば、経済的自由に近づくことができます。

最後の第5ステップで重要なのは貯めたお金をどう使うかで、それによって人生の豊かさが変わってきます。

これが使う力です。良いお金の使い方として下記があります

- 寄付・プレゼント:みんなをハッピーに

- 豊かな浪費:自分が本当に好きなこと・心から応援したい会社のものを買う

- 自己投資:新しいスキルを身につける

- お金で時間を買う:時短家電・家事代行サービス

お金を使って自分の満足度・豊かさを高めるためには自分の価値観を知ることが必要です。

YouTubeチャンネルではそのための手段として、「価値観マップ」を作ることを推奨されています。

感想

良い点と悪い点に分けて書いていきます

良い点

- 資産形成の全体像が俯瞰でき、イラストが豊富で読みやすい

- 保険や家に関しては類書と比較してもかなり詳しい

- 戦略の立て方が参考になる

資産形成の基本的なマインドが1冊で学べる:初心者の導入に最適

資産形成の公式に総資産 = 収入 - 支出 + (資産 × 運用利回り)というものがあります。

多くのマネー本ではこのうちのどれか一点に注力した紹介となることが多い(○○で年収アップ!:収入↑, 節約生活:支出↓, 株式投資法:利回り↑)のですが、本書は1冊で資産形成までの全体像をバランス良く俯瞰することができます。

また全ページフルカラーで読みやすく、イラストや会話形式の本文もとっつきやすさがあります。

フルカラー272ページで1,540円と値段も控えめです。

お金のことを勉強したい!という人に一番勧めやすい1冊でしょう。

保険や家についてはかなり詳細な記載:そこそこマネー本を読んでいる人も満足

保険

貯める力の保険についての項はFP(ファイナンシャルプランナー)の教科書レベルでしっかり記載されています。

それだけ多くの人がお金を払っており、見直しの余地が多い項目ということですね

とくに生命保険不要論は岩瀬大輔著「生命保険のカラクリ」(←Amazon)を始め複数の本で記載がありますが、それ以外の公的補償制度・保険についてもしっかりと書かれている本は珍しいです。

家

マイホーム不要論はマネー本でよく取り上げられるテーマですね。

ただ賃貸の入退去費用の削減や火災保険の有効な利用法まで考察されている本は少ないため、この点は他のマネー本で勉強している人でも学ぶことが多いと感じました。

戦略の立て方が参考になる

「5つの力」のうち1つを突出させて資産形成を行うことは難しいので、バランス良く力を伸ばして資産形成を行っていく方針が良いと著者は解きます。

- 月数万円の生活費で楽しく豊かに暮らす(支出↓↓↓)

- 億の年収を稼ぐ(収入↑↑↑)

- ハイリスクを取って短期間で資産を10倍20倍に増やす(利回り↑↑↑)

→難しい

○ バランス良く力をつける

- 年100万円の節約(支出↓)

- 収入を100万円増やす(収入↑)

- 200万円を年利5%で20年運用する(利回り↑)

→7,000万円弱の資産になる

もちろん後者も簡単ではありませんが、それでも前者よりは再現性の高い戦略であり取り組みやすいです。

一分野でのトップではなく複数分野でそこそこの成績を目指すという戦略は資産形成だけでなく、受験勉強やキャリアパスでも応用可能な考え方だと思います。

1つの分野で1万分の1を目指すより、2つの分野で1/100を目指すべきという考え方は「藤原和博の必ず食える1%の人になる方法(←Amazon)」でも取り上げられていますね。

1/100になるのは厳しい気がしますが…

人によって意見が分かれそうなところ

キャッシュフローを重視する姿勢が強い

20年間以上事業者としてやってきたという著者のキャリアが影響していると思いますが、キャッシュフロー重視の考え方です。

本書では小規模企業共済やiDeCoは資金拘束の面からおすすめしないという結論になっていますが、多くの人(特に一定以上の所得税率のある人)にとっては利益となる可能性が高い制度です。

とくにiDeCoはほとんどの人が加入可能な制度なので、必要か不要かを一度自分で考えた方が良いでしょう。以前当ブログでも記事を書きました

-

-

iDeCoで資産形成を目指す

続きを見る

高配当株投資を好む点に関しても、キャッシュフローを重視する著者の姿勢が反映されているように思います。

不動産所得という考え方

不動産所得は資産所得ではあるものの、どちらかというと"事業"に分類されるように思います

不動産所得を不労所得と考えて手痛い目にあっている人が多い気がするので…

ほったらかしではなく、事業と考えてしっかり時間をかけて取り組む必要があるのではないかと感じました。

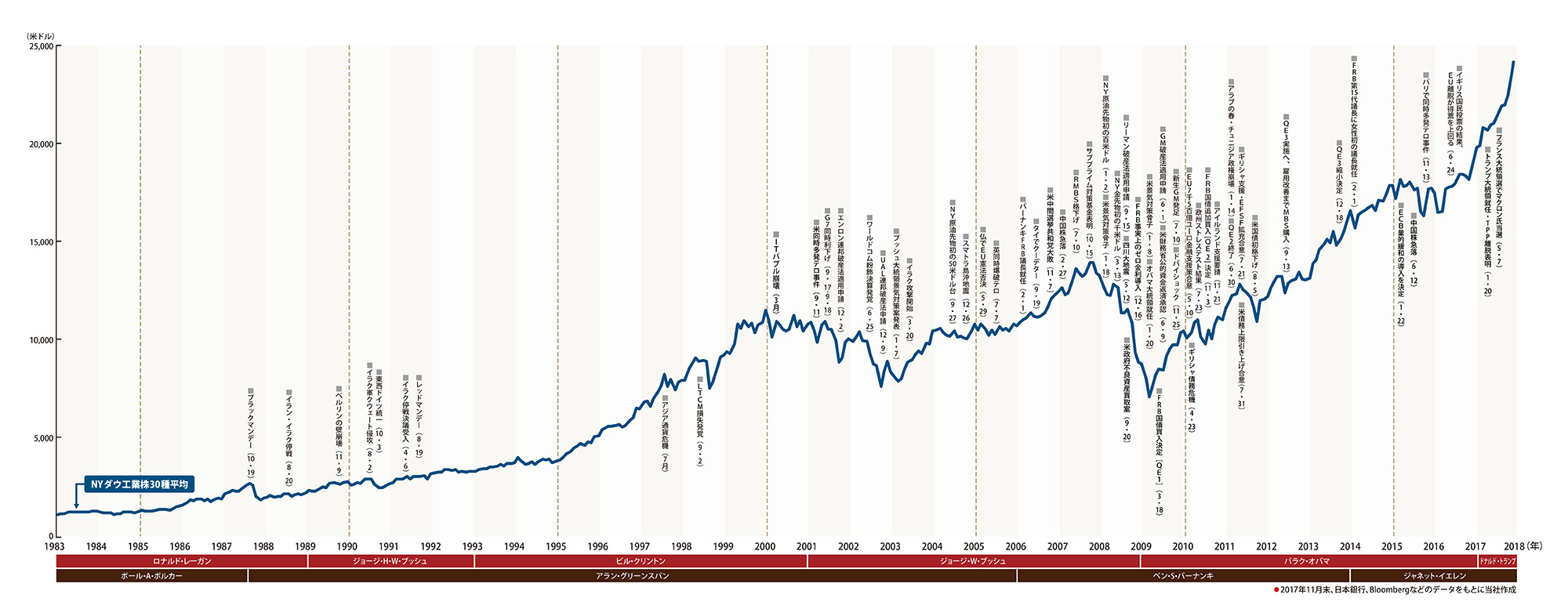

インデックス投資

本書では米国株式が重視されています。

過去10年の運用成績が特に良かったことから近年米国株中心の投資を勧める人が多いのですが、歴史を見るとつい最近でも2000年代はほとんど指数の上昇が見られませんでした。

1983年〜2017年のダウ工業株30種平均の推移

参照リンク:マーケットの歴史-過去の相場を振り返る(1983年~2017年)-|三菱UFJモルガン・スタンレー証券

この点を踏まえると、米国株式一辺倒ではなくより分散の効いた先進国株式(先進国23カ国)や全世界株式への投資を行うほうが良いのではないでしょうか。

ただこれに関しては「自分がどのシナリオを信じるか」という話になってきます。

米国が今後も高成長を続けると考えるならS&P500連動のファンドを選ぶべきですし、そのシナリオを信じきれないならもう少し幅を広げて先進国株式や全世界株式に連動したファンドを選ぶということになるでしょう。

世界の株式時価総額でも約半分は米国株式になるので、米国株が悪いというわけではありません

悪い点

- 5つの力のバランスがやや悪い

- 各論的な内容はどうしても専用書籍に劣るので、YouTubeチャンネルでの補完が必要

5つの力のバランスはやや悪い

本書は272ページですが、構成は下記のようになっています。

- 導入:22ページ

- 貯める力:126ページ

- 稼ぐ力: 38ページ

- 増やす力: 62ページ

- 守る力: 7ページ

- 使う力:6ページ

稼ぐ力についての記載がもっと多くても良かったのでは

構成を見ても解る通り、本書では資産形成にとくにつながる貯める・稼ぐ・増やす3つの力に重点が置かれており後者2つはわずかのページしか割かれていません。

とくに貯める力が最も詳細に記載されています。

もともと高校生の頃に起業し、大学進学や就職をせずにここまでやってきたというのが著者のキャリアです。そうした背景もあり、5つの力のなかでもとくに稼ぐ力に強みがある方という印象があります。

上記でもリンクを張りましたが、チェンネル内でも「楽天ポイントせどり・中国輸入せどり・ハンドメイド」等の副業実践動画は特に秀逸だと思います。

その点を踏まえると、本書でももう少し稼ぐ力にフォーカスを当てた内容だとより良かったと感じました。

使う力も大切:自己投資

本書で自己投資は第5のステップである「使う力」に分類されており、ページ数も少ないです。

ただ第5ステップだから後回しでよいということはなく、第1ステップからでも自己投資は絶対に必要です。(そもそも本書のようなお金の書籍を読むのが自己投資だと思いますが)

5ステップで歩んでいく構成や、ページ数から自己投資の重要性が過小評価されてしまう恐れがあると感じました。

各論的な内容はどうしても専門書籍に劣る

本書は資産形成の全体像を俯瞰できる構成ですが、その一方各論に関してはどうしても特化した書籍に劣ってしまいます。

本書だけを読んで、いきなりインデックス投資を始めたり高配当株投資を始めるのは難しいでしょう。

その点からはYouTubeチャンネルの動画やその他の書籍を通じた自己学習が必須です。

もっとも本文内にホームページへのQRコードなどもあり、補完作用は十分に果たしているとも言えますね。

関連書籍?

本書と関連しそうな内容の書籍では「お金持ちになれる黄金の羽根の拾い方 知的人生設計のすすめ(橘玲著)」があります。

- 資産形成 = (収入-支出) + (資産×運用利回り)の方程式

- 資産運用にはそもそも元金(種銭)の確保が必要、そのための生命保険不要論・マイホーム不要論

- 給与所得ではなくて事業所得・マイクロ法人の設立によって節税を目指す

上記のように本書と共通する点も多い良書です

ただ本書と比べると難解な内容が多く、やや読みづらいです。

まとめ

- リベ大の書籍版で、資産形成・お金の勉強の入門書として最適解の1冊

- お金を貯める・稼ぐ・増やす力について、保険の見直しから副業まで幅広く学ぶことができる

- 総論的な内容の比重が多いため、本書を踏まえてYouTubeチャンネルや別の書籍で補完できるとさらに良い

本書の内容は優れていますが、読んだだけではなにも変わりません。

読んで満足するのではなく実践することが何よりも大切です

今日が人生でいちばん若い日。

お金の不安がない自由な生活を手に入れるために、学びの一歩を踏み出そう!

(本書カバー裏より)