2022年、あけましておめでとうございます。

昨日の大晦日に2021年の資産推移・収入&支出把握を行いました

-

-

【家計簿公開】2021年の資産推移・収入支出を振り返る

続きを見る

それを踏まえて、2022年の年間予算・投資計画を立てました

結論としては下記のようになりました

2022年の予算・投資計画

- 収入:+2,000 〜2,200万円

- 支出:-910万円

- キャッシュフロー:+1,190万円程度

- インデックス投資:312.5万円/年

- インカムゲイン目的で個別株投資を600万円の予算で始める

なお昨年(2021年)年初の目標は下記の通り

-

-

2021年なので目標を立てた【7年後に1億円】

続きを見る

タイトル通りですが、1年前は2027年末に資産1億円を目安にしていました

ただ最近はあまり数値にこだわっても仕方がないかな、と思うようになってきたので肩肘はらずにマイペースでやっていく方針に切り替えています

まずは現状把握と収入・支出見込みを考えて、今年の方針を決めていきます

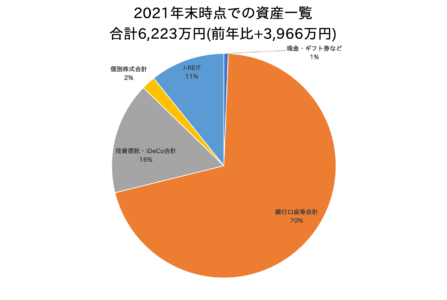

31歳医師夫婦 2021年末の資産状況:6,223万円

詳しくは2021年末の資産状況を振り返った記事を参照

-

-

【家計簿公開】2021年の資産推移・収入支出を振り返る

続きを見る

要点だけまとめると以下のようになります

2021年末の資産状況

- キャッシュ類:4,426万円

- 投資信託(インデックス投資):1,002万円 国内21%/海外79%

- J-REIT:668万円

- 個別株式:124万円

- 合計:6,223万円

2022年の収入見込み:夫婦で2,000〜2,200万円

昨年の1年間で結婚・引越しなどを済ませたので、今年は大きなライフイベントはなさそうです

夫婦お互いの働き方は依然として下記の通り

- 自分:大学院生4年目(非常勤)

- 妻:勤務医(常勤)

ただ自分は医局の都合もあり、1〜3月は市中病院で常勤医となります。4〜12月は昨年と同様に、アルバイト主体の大学院生です

大学院生時の仕事量

- 外来:週6コマ

- 当直(寝るだけ):平日 週1回, 日当直 月1回

- 透析当番:夕診週1回

- スポット:土日に月0〜1回

とくに自分は職場が変わることもありはっきりしませんが、1〜3月はメイン勤務先+アルバイト+αで100万円/月くらい、4〜12月はこれまでと同様と考えると、140万円/月くらいを想定しています

一方妻は手取りベースで45万円/月+ボーナスの見込み

ということで、合計すると下記のようになります

今年の収入見込み

- 自分:100 x 3 + 140 x 9 = 1,560万円/年

- 妻:45 x 12 + 100 = 640万円/年

- 合計:2,200万円/月

実際は定職でない自分の仕事量を減らすこともありそうですが、出産などなければ2,000万円/年は確保できると仮定

2022年の支出見込み:910.0万円

家計簿アプリを参考に、2017年〜2021年までの年間支出をまとめました(クリックで拡大)

「その他」は医師関連〜結婚までの合計

これを踏まえて2022年の予定支出を考えたところ、下記のようになりました

| 支出一覧 | 2021 | 2022年支出見通し | 2021年との差額 | |

| 食費 | ¥37.0万 | ¥40.0万 | +¥3.0万 | |

| 日用品 | ¥7.8万 | ¥8.0万 | +¥0.2万 | |

| 趣味 | ¥56.3万 | ¥42.0万 | -¥14.3万 | |

| 交際費 | ¥24.3万 | ¥24.0万 | -¥0.3万 | |

| 交通費 | ¥58.2万 | ¥45.0万 | -¥13.2万 | |

| 衣服・美容 | ¥52.8万 | ¥36.0万 | -¥16.8万 | |

| 医療費 | ¥5.4万 | ¥12.0万 | +¥6.6万 | |

| 書籍代 | ¥13.8万 | ¥24.0万 | +¥10.2万 | |

| 水道光熱費 | ¥9.5万 | ¥9.0万 | -¥0.5万 | |

| 通信費 | ¥7.4万 | ¥6.0万 | -¥1.4万 | |

| 住居費 | ¥144.1万 | ¥145.0万 | +¥0.9万 | |

| 税金・保険 | ¥352.9万 | ¥400.0万 | +¥47.1万 | |

| その他 | 医師関連 | ¥79.6万 | ¥76.0万 | -¥3.6万 |

| 家具 | ¥39.2万 | ¥5.0万 | -¥34.2万 | |

| 旅費 | ¥28.0万 | ¥35.0万 | +¥7.0万 | |

| 引っ越し代 | ¥70.5万 | - | -¥70.5万 | |

| 結婚 | ¥180.4万 | - | -¥180.4万 | |

| 雑費 | ¥3.1万 | ¥3.0万 | -¥0.1万 | |

| 総合計 | ¥1,179.0万 | ¥910.0万 | -¥269.0万 | |

| ※税金・保険を除く | ¥826.1万 | ¥510.0万 | -¥316.1万 | |

家賃は高いが、妻の収入の25%以内

家賃は12.1万円/月の2LDKに住んでいます

住んでいる家について

- 駅徒歩:5分

- 間取り:2LDK

- 設備:オートロック, 浴室乾燥機, 宅配ロッカー(小)

- 築年数:1年(入居時は新築)

- 家賃:12.1万円 (固定回線込み)

地方都市なので2人でこの値段はやや高いかなと思いますが、妻の手取りがだいたい45万円/月のためギリギリ25%程度となり許容しています

食費は月3.5万円が目安

2人ぐらしになって、食費が増えるかと思いましたが昨年7〜12月の実績値でも3.2万円/月程度でした

サプリメント等も含めて、40万円/年を目処としました

食費に関しては時短のため、ネットスーパーをもう少し活用していこうと考えています

固定費:交通費と水道光熱費+通信費 (月1.5万円以内)

交通費はバイト先へ移動するための公共交通機関のお金がかかります

常勤で行く病院が同じであれば交通費補助があり、また定期券も購入できるのですがアルバイトの場合は毎日行くところが違うため、どうしてもお金がかかりますね

モバイルSuicaにチャージする際、メルペイ(メルカリの売上金)を使う、ポイントがつくようクレジットカードを利用する(6gram経由など)など細かな点を徹底していきます

-

-

VISA LINE Payから6gram経由でSuicaチャージ&税金支払い【3%還元】

続きを見る

水道光熱費は二人生活になってやや上昇しましたが、楽天でんきで楽天ポイント支払いをしているため現金支出は増えていません

-

-

電力会社乗り換えで生活費節約【楽天でんき】

続きを見る

通信費はUQモバイル(3,000円/月)を継続使用中で、固定回線は家賃に含まれているためかかりません

-

-

ソフトバンクモバイルからUQモバイルへMNPしてスマホ代を節約

続きを見る

水道光熱費・通信費を合わせてだいたい18〜20万円/年以内には収めたいところです

交際費・衣服・美容費は節度を守りつつ

交際費は2020年にコロナが流行って以降、だいたい24万円/年で推移しています

衣服・美容費についてはだいたい2.5万円/月程度です。2021年は医療脱毛(23.3万円/上肢 下肢 ヒゲ)を申し込んだため上がっていますが、2022年はヒゲ脱毛を追加(5万円)する可能性があり、35万円としました

正直こうした費用については青天井なところがあるので、ある程度節度を守って決めたいものです

趣味は3.5万円/月が目安

趣味なのかどうか微妙ですが、iPhoneやMacBookなどの買い替えを計上しています

2020年はiPhone(13万円)を、2021年はiPhone(13万円)とMacBook Pro 14インチ(23万円)を買い替えたためかなりかかってしまいました。

反省として、2022年のiPhoneは購入を見送りたいと思います

旅費は35万円

2021年は結婚式や引越しなどのイベントがあり、また情勢もあってあまり旅行ができませんでした

大きな旅行としては伊勢・賢島方面へ行ったくらいです

2020年は47.6万円、2021年は28.0万円なので、2022年はもう少し増やしたいということで中間の35万円を予算としました

2022年のキャッシュフロー見込み:1,190万円

2021年の収入から支出を引くと、1,190万円となります

あくまでも皮算用ではありますが、2020〜2021年くらいの水準で資金が増えると良いなと思います

2022年の投資方針:個別株投資を始める

インデックス投資はそのまま継続

投資信託の定期購入を通じたインデックス投資を3.5年ほど前から行っています

昨年末までの投資結果は下記の通りです

-

-

2021年 インデックス投資の成績を振り返る【開始3.5年】

続きを見る

インデックス投資はこのまま継続していきます

2022年のインデックス投資予定

- iDeCo(自分):6.8万円 x 9ヶ月 + 2.3万円 x 3ヶ月 (常勤時) = 68.1万円

- iDeCo(妻):2.3 万円 x 12ヶ月 = 27.6万円

- 楽天カード クレジット決済:5万円 x 12ヶ月 = 60万円

- つみたてNISA(夫婦):80万円/年

- その他:6.4万円 x 12ヶ月 = 76.8万円

- 合計:312.5万円/年 国内:国外はだいたい1:9

個別株投資を始める

家計に余裕ができたことから余剰資金がだいぶ増えてきました

現在、生活防衛資金500万円を除いても3,926万円ほどキャッシュがあります

インデックス投資の経過は順調ですが、インカムゲイン(配当金)が出ないためキャッシュフローが改善しません。キャッシュフロー改善を目的として、新たに個別株投資を行う方針としました

ただいきなり全部使うのは攻めすぎなので、まずは50万円 x 12ヶ月 = 600万円を目処に投資していく予定です

個別株投資の方針

- 投資目的:インカムゲイン目的

- 投資金額:50万円 x 12ヶ月 +α(2020/3のような暴落時の資金)

- 投資対象:配当利回り3.75%以上

本当は相場が暴落したときに買うべきですが、経験が浅いままそれをすることも難しいので少しずつ買っていって慣れていきたいと思います

まとめ:年始に予算計画・資産計画を立てよう

今回は2022年の年間予算・投資計画を考えてみました。

正直、予算に関しては突発的に大きな出費が必要になることも多いです

たとえば、2021年にはいるときは年内に結婚式をやるとは全く思っていませんでしたが、終わってみれば8月に親族だけでの結婚式を行いました

といっても、計画を立てないとなにも始まらないのも事実。年末年始の機会をいかして予算・資産計画を立ててみてはいかがでしょうか

2022年の目標

- 引越し・結婚など大きなライフイベントは昨年で一段落

- キャッシュフロー:+1,190万円見込み

- インデックス投資312.5万円は今年も積みたて継続

- インカムゲイン目的の個別株投資:年間600万円をひとまず予定

今年も当ブログでは資産状況の報告をしていく予定です