2023年、あけましておめでとうございます。

昨日の大晦日に2022年の資産推移・収入&支出把握を行いました

-

-

2022年末に今年の資産額と支出を振り返る

続きを見る

それを踏まえて、2023年の年間予算・投資計画を立てました

結論としては下記のようになりました

2023年の予算・投資計画

- 収入:+2,100〜2,300万円

- 支出:-1,107万円

- キャッシュフロー:+988万円程度

- インデックス投資:300万円/年

- 個別株投資は600万円の予算+余剰資金

なお昨年(2022年)年初の目標は下記の通り

-

-

31歳医師夫婦 2022年の年間予算・投資計画を考える

続きを見る

計画と実際を比較するとこのような感じでした

| 2022年 | 予定 | 実際 | 差額 |

| 収入 | ¥2,000〜2,200万 | ¥2,846.5万 | ¥+746.5万 |

| 支出 | ¥910万 | ¥825.8万 | ¥-84.2万 |

| インデックス投資 | ¥312.5万 | ¥305.8万 | ¥-6.7万 |

| 個別株投資 | ¥600万 | ¥581.6万 | ¥-18.4万 |

まずは現状把握と収入・支出見込みを考えて、今年の方針を決めていきます

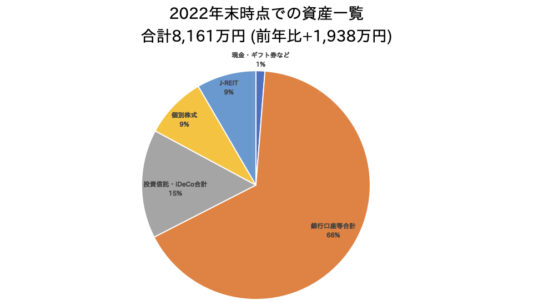

32歳医師夫婦 2022年末の資産状況:8,161万円

詳しくは2022年末の資産状況を振り返った記事を参照

-

-

2022年末に今年の資産額と支出を振り返る

続きを見る

要点だけまとめると以下のようになります

2022年末の資産状況

- キャッシュ類:5,509万円

- 投資信託(インデックス投資):1,253万円 国内21%/海外79%

- J-REIT:686万円

- 個別株式:713万円

- 合計:8,161万円

2023年の収入見込み:夫婦で2,100〜2,300万円

夫婦お互いの働き方は下記の通り

- 自分:大学院生4年目(非常勤) 1〜3月 + 勤務医(常勤) 4月〜

- 妻:勤務医(常勤)

1〜3月はアルバイト主体の大学院生です

大学院生時の仕事量

- 外来:週6.5コマ

- 当直(寝るだけ):平日 週1.5回

- スポット:土日に月0〜1回

1〜3月はこれまでと近く180万円/月くらい、4月以降はメイン勤務先+アルバイトで85〜90万円/月(ボーナス込み)を想定しています

副業収入もありますが、安定しないので今回は計算から外しています

妻は昨年実績に鑑みて、手取り800万円の予定

ということで、合計すると下記のようになります

今年の収入見込み

- 自分:180 x 3 + 85〜90 x 9 = 1,305〜1,350万円/年

- 妻:800万円/年

- 合計:2,105万円/月→低めに見積もって最低を2,100, 副業も考えて最大で2,300

常勤になるとアルバイトが難しくなるので、1〜3月の間に頑張ってバイトをしておきたいところですね

2022年の支出見込み:1,112万円

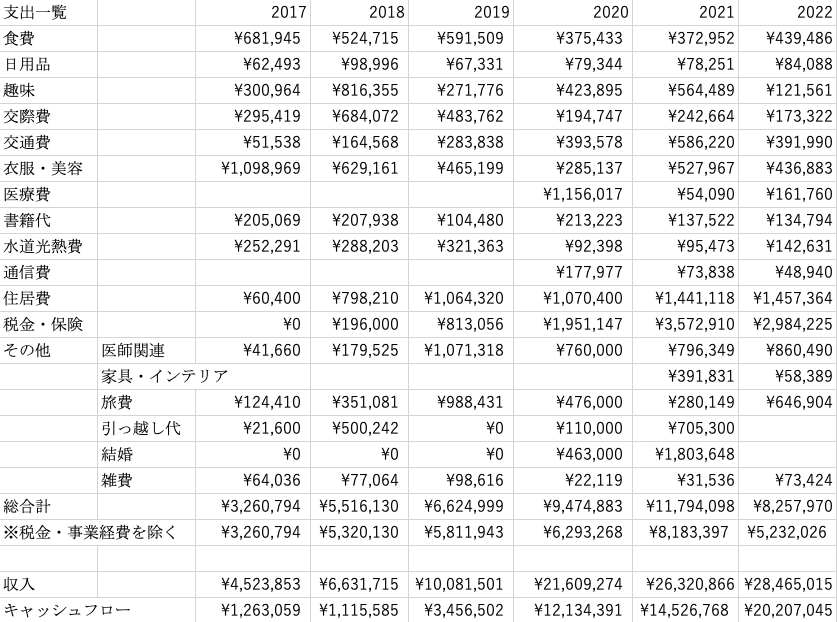

家計簿アプリを参考に、2017年〜2022年までの年間支出をまとめました(クリックで拡大)

「その他」は医師関連〜結婚までの合計

これを踏まえて2022年の予定支出を考えたところ、下記のようになりました

| 支出一覧 | 2022 | 2023年支出見通し | 2022年との差額 | |

| 食費 | ¥43.9万 | ¥42.0万 | -¥1.9万 | |

| 日用品 | ¥8.4万 | ¥8.4万 | ±0 | |

| 趣味 | ¥12.2万 | ¥30.0万 | +¥17.8万 | |

| 交際費 | ¥17.3万 | ¥18.0万 | +¥0.7万 | |

| 交通費 | ¥39.1万 | ¥50.0万 | +¥10.9万 | |

| 衣服・美容 | ¥43.7万 ※医療脱毛13.0万 |

¥30.0万 | -¥13.7万 | |

| 医療費 | ¥16.2万 | ¥18.0万 | +¥1.8万 | |

| 書籍代 | ¥13.5万 | ¥24.0万 | +¥10.5万 | |

| 水道光熱費 | ¥14.3万 | ¥18.0万 | +¥3.7万 | |

| 通信費 | ¥4.9万 | ¥6.0万 | +¥1.1万 | |

| 住居費 | ¥145.7万 | ¥145.0万 | -¥0.7万 | |

| 税金・保険 | ¥298.4万 | ¥350.0万 | +¥51.6万 | |

| その他 | 医師関連 | ¥86.0万 | ¥15.0万 | -¥71.0万 |

| 家具 | ¥5.8万 | ¥5.0万 | -¥0.8万 | |

| 旅費 | ¥64.7万 | ¥50.0万 | -¥14.7万 | |

| 結婚 | - | ¥300.0万 | +¥300.0万 | |

| 雑費 | ¥7.3万 | ¥7.8万 | +¥0.5万 | |

| 総合計 | ¥825.8万 | ¥1,112.2万 | +¥286.4万 | |

| ※税金・保険を除く | ¥523.2万 | ¥762.2万 | +¥239.0万 | |

家賃は高いが、妻の収入の25%以内

家賃は12.1万円/月の2LDKに住んでいます

住んでいる家について

- 駅徒歩:5分

- 間取り:2LDK

- 設備:オートロック, 浴室乾燥機, 宅配ロッカー(小)

- 築年数:1年(入居時は新築)

- 家賃:12.1万円 (固定回線込み)

地方都市なので2人でこの値段はやや高いかなと思いますが、妻の手取りがだいたい50万円/月のためギリギリ25%程度

ネット回線込みということもあり、しばらくはこのままになりそうです

食費は月3.5万円が目安

食費に関してはふるさと納税の活用もあり、ほぼ3.5万円/月くらいのペース

値段は上がってしまいますが、ネットスーパーを積極的に使って時間の節約もしていきたいところです

固定費:交通費+水道光熱費+通信費

交通費はバイト先へ移動するための公共交通機関のお金がかかります

常勤で行く病院が同じであれば交通費補助があり、また定期券も購入できるのですがアルバイトの場合は毎日行くところが違うため、どうしてもお金がかかりますね

水道光熱費は燃料費高騰の影響もあり、今年も高くなる予想を立てています

通信費に関してはスマホ回線をpovoにタブレット回線をIIJmioに変更したので、下記のようになりました

| 費用 | 合計 | |

| povo(スマホ) | 12,980円/6ヶ月 | 25,960円/年 |

| IIJmio(タブレット) | 1,100円/1ヶ月 | 13,200円/年 |

| NHK受信料 | 13,650円/年 | |

| iCloud 200GB | 400円/月 | 4,800円/年 |

| 合計 | 57,610円/年 |

水道光熱費・通信費を合わせてだいたい24万円/年以内には収めたいところです

交際費・衣服・美容費は節度を守りつつ

交際費は2020年にコロナが流行って以降、だいたい18〜24万円/年で推移しています

衣服・美容費についてはだいたい2.5万円/月程度です。2021〜2022年は医療脱毛を行ったのでやや高くなりましたが、一通りやりたい部位は終わったので今年は30万円の予算としました

正直こうした費用については青天井なところがあるので、ある程度節度を守って決めたいものです

結婚式(披露宴)

2021年に挙式を行ったのですが、新型コロナウイルス感染症の影響もあり身内だけでの式となりました

そろそろアフターコロナも近いということで、今年の4月に東京ディズニーリゾートで披露宴を行う予定です(といってもプラン上もう一度挙式が必要なのですが…)

少人数プラン(20〜30名くらい)ではありますが、打ち合わせなども含めると300万円くらい必要そうです

趣味はiPhone 15への買い替え

趣味なのか仕事なのか微妙ですが、iPhoneやMacBookなどの買い替えを計上しています

- 2020年:iPhone(13万円)

- 2021年:iPhone(13万円)とMacBook Pro 14インチ(23万円)

2022年はこれらの買い替えがなく、12.2万円/年と少なめの支出でした

2023年は2年ぶりのiPhone 15への買い替え(16万円くらい?)を考え、30万円の予算としています

旅費は50万円

2022年はコロナ明けの世の中でもあり、旅行へ複数回行きました

-

- 函館

-

- 由布院

-

- 加賀温泉

-

- ディズニーランド

- 2020年:47.6万円

- 2021年:28.0万円

- 2022年:64.7万円

2022年は少し高かったという反省から、2023年は50万円を予算としました

2023年のキャッシュフロー見込み:+988万円

2023年の収入から支出を引くと、988万円となります

| 2020 | 2021 | 2022 | 2023案 | |

|---|---|---|---|---|

| 収入 | ¥2,177.4万 | ¥2,632.1万 | ¥2,846.5万 | ¥2,100万 |

| 支出合計 | ¥971.7万 | ¥1,179.4万 | ¥825.8万 | ¥1,112.2万 |

| キャッシュフロー | ¥1,205.8万 | ¥1,452.7万 | ¥2,020.7万 | ¥987.8万 |

あくまでも皮算用ではありますが、金融投資を900万円行う予定なのでその分のC/Fは確保したいところです

2023年の投資方針:インデックス投資と個別株投資を続ける

インデックス投資はそのまま継続 300万円/年

投資信託の定期購入を通じたインデックス投資を4.5年ほど前から行っています

昨年末までの投資結果は下記の通りです

-

-

2022年 インデックス投資の成績を振り返る【開始4.5年】

続きを見る

インデックス投資はこのまま継続していきます

2023年のインデックス投資予定

- iDeCo(自分):6.8万円 x 3ヶ月 + 1.2万円 x 9ヶ月 (常勤時) =31.2万円

- iDeCo(妻):2.3 万円 x 12ヶ月 = 27.6万円

- 楽天証券 楽天キャッシュ決済:5万円 x 12ヶ月 = 60万円

- つみたてNISA(夫婦):80万円/年

- 三井住友カード x SBI証券:5.0万円 x 12ヶ月 = 60.0万円

- その他:3.5万円 x 12ヶ月 = 42万円

- 合計:300万円/年 国内:国外はだいたい2:8

なるべく毎年一定額の積立をしていきたいと考えているので300万円/年を目標としています

ただ2024年〜2028年にかけては、NISA制度が下記のように変更になると報道されています

- 年間投資上限:つみたて投資枠120万円 + 成長投資枠240万円 (1,800万円/生涯)

- 非課税保有期間:20年(つみたてNISA)→永年化

新NISA、プロと投資家はどうみる?改正まとめ:恒久化、年360万円へ | トウシル 楽天証券の投資情報メディア

このため、2024年度〜2028年度にかけては下記のように金額を増やしてインデックス投資を行うことを検討しています

2024〜28年のインデックス投資予定

- iDeCo(自分):1.2万円 x12 ヶ月 =14.4万円

- iDeCo(妻):2.3 万円 x 12ヶ月 = 27.6万円

- 楽天証券 楽天キャッシュ決済:5万円 x 12ヶ月 = 60万円

- つみたてNISA(夫婦):720万円/年

- 三井住友カード x SBI証券:5.0万円 x 12ヶ月 = 60.0万円

- 合計:882万円/年 国内:国外はだいたい2:8

※クレジットカード決済についてはまた変更がありそうなので、適宜情勢を見ながら調節

個別株投資も続ける:600万円/年+余剰資金

余っているキャッシュがだいぶ多かったこともあり、昨年からキャッシュフロー改善を目的として個別株投資をはじめました

個別株投資の方針

年始現在は評価額713万円/配当金52.1万円

個別株はインデックス投資と比べて同じ額で買っていくことが難しい(安値のときに多く買う必要がある)ため、投資額に決まりはないのですが今年も600万円/年を最低ラインとしたいと思います

去年の反省点は下記です

副業収入などが思ったより多かったものの、50万円/月という当初の計画に従いすぎて投資資金が余った

なので今年は毎月の家計簿を振り返りつつ、余剰資金は積極的に個別株投資へ回していきたいと思います

まとめ:年始に予算計画・資産計画を立てよう

今回は2023年の年間予算・投資計画を考えてみました。

なかなか予算通りに行かないことが多いものですが、計画を立てないとなにも始まらないのも事実。

年末年始の機会をいかして予算・資産計画を立ててみてはいかがでしょうか

2023年の目標

- 披露宴で300万円ほど必要な見込み

- キャッシュフロー:+988万円見込み

- インデックス投資300万円は今年も継続, 新NISAが2024年から始まるので情報を集めておく

- インカムゲイン目的の個別株投資:年間600万円をひとまず予定, 収入が多いなど現金があまりそうならより積極的に

今年も当ブログでは資産状況の報告をしていく予定です