2021年、あけましておめでとうございます。

昨日の大晦日に2020年の資産推移・収入&支出把握を行いました

-

-

【家計簿公開】2020年の資産推移・収入支出を振り返る

続きを見る

それを踏まえて、2021年の目標を立てました

結論としては下記のようになりました

ポイント

- 楽しく機嫌よく生きる

- インデックス投資21.5万円/月は継続する

- 最低ラインとして、インデックス投資に加えて200万円の資金を捻出する

- 給与所得に10万円/月上乗せする方法を模索する

- 結婚・同居が始まるので夫婦での家計管理をしっかりする

目標:7年後に純資産1億円

半年ほど前(30歳になったとき)に2025年末に純資産1億円という目標を立てましたが、7年後の2027年末に下方修正しました

苦しんで5年後より、そこそこ楽しんで7年後の方が自分に向いていると思ったためです

…ということで7年後に1億円のため、いくら必要なのかを再考します

2020年末の現状:2,257万円

詳しくは2020年末の資産状況を振り返った記事を参照

-

-

【家計簿公開】2020年の資産推移・収入支出を振り返る

続きを見る

要点だけまとめると以下のようになります

2020年末の資産状況

- キャッシュ類:1,083万円

- 投資信託(インデックス投資):513.9万円 国内30%/海外70%

- J-REIT:554万円

- 個別株式:106万円

- 合計:2,257万円

2027年末の資産予定:4,546万円

これから増やす分は除いて、7年後に現在の資産がどうなっているかを検討します

2027年末の資産予定

- 投資信託(インデックス投資):2,789万円 ※利回り4%仮定

- J-REIT+個別株式:674万円 ※配当金3%仮定

- キャッシュ類:1,083万円

- 合計:4,546万円

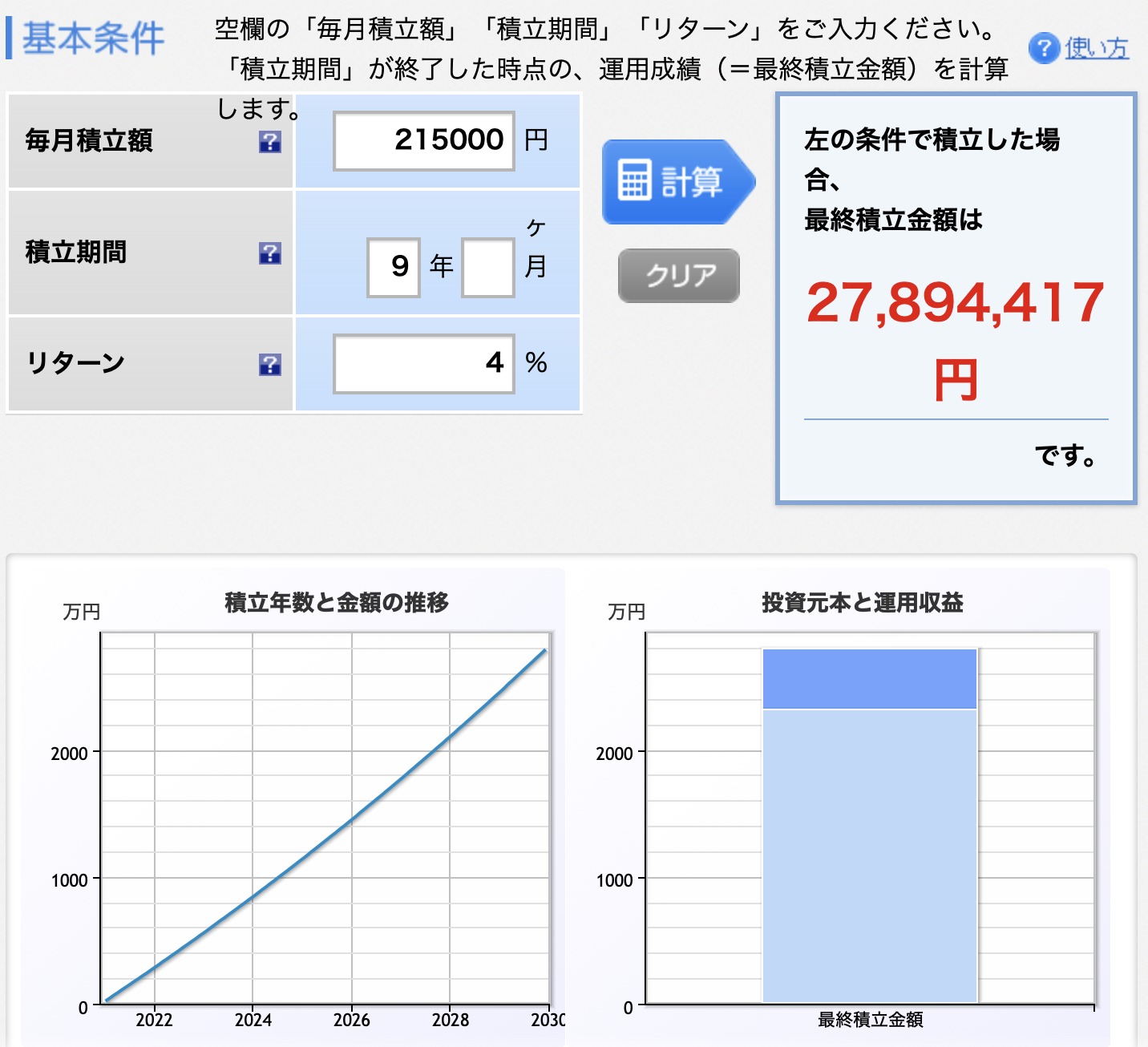

インデックス投資は月21.5万円ずつ行っていく仮定です(今年で3年目)

2020年末の資産→2年の積立期間に変換して設定

インデックス投資の内訳

- iDeCo:81.6万円 (6.8万円/月)

- つみたてNISA:40.0万円

- 楽天カード クレジット決済:60.0万円 (5万円/月)

- その他:76.8万円 (6.4万円/月)

- 合計:年間258.4万円

J-RETI・個別株式は現在合計660万円で、3%配当金があるという仮定です

660 + 660 × 3% ×7 ≒ 674万円

1億円 - 4,546万円で5,454万円不足していることになります

不足分を補うために必要な金額

5,454万円を7年で補うために、いくら必要かを検討しました

0万円→5,454万円

- 利回り0% 64.9万円/月 (779.2万円/年)

- 利回り3% 58.3万円/月 (699.2万円/年)

- 利回り5% 54.1万円/月 (649.2万円/年)

つまり、7カ年計画ではインデックス投資に加えて55〜60万円/月を投資に回せば何とかなりそうです

参考:10年後に1億円の場合

30代ギリギリで1億円に達するという仮定で、10年後に1億円を想定しました

この場合は7年と同様に計算すると

2030年末の資産予定

- インデックス投資:3,965万円 ※258万円ずつ積立, 利回り4%仮定

- J-REIT&個別株式:858万円 ※配当金3%仮定

- 現在のキャッシュ類:1,084万円

- 合計:5,907万円

この場合の不足金額は4,103万円なので

0万円→4,103万円

- 利回り0% 34.2万円/月 (410.3万円/年)

- 利回り3% 29.3万円/月 (351.4万円/年)

- 利回り5% 26.3万円/月 (315.5万円/年)

つまり、10カ年計画ではインデックス投資に加えて30万円/月程度が必要になります

ここまでのまとめ

2020年末の資産状況は2,257万円

インデックス投資(21.5万円/月)を継続、J-REITと個別株式は保有し続けた場合

下記の投資資金が必要

- 7年後に1億円:55〜60万円/月

- 10年後に1億円:30万円/月

目標が少し見えてきたところで、今年の収入と支出を考えます

2021年の収入予定:1,400万円

今年は結婚・引っ越しで生活環境の変化が多くなる見込み

ライフイベント

- 自分:大学院生3年目にはいるので、そのまま大学で勤務

- 妻:4月に別の病院へ異動

- 2月に入籍し4月から同居の予定

- 4月から人数の都合で自分の大学業務が増えるかも

4月以降は家計簿を共同にしようと考えていますが、不確定要素も多いので自分の分だけで考えます

大学の業務次第ですが、1,400万円は給与収入で確保できる見込み

仕事量

- 外来:週6コマ

- 当直(寝るだけ):平日 月2.5回, 日当直 月1回

- 透析当番:夕診週1回

- スポット:土日に月0〜1回

続いて支出を考えます

2021年の支出予定:988万円

家計簿アプリを参考に、2017年〜2020年までの年間支出をまとめました(クリックで拡大)

いろいろツッコミどころはある

これを踏まえて2021年の予定支出を考えたところ、下記のようになりました

| 支出一覧 | 2020 | 2021年支出見通し | 2020年との差額 | |

| 食費 | ¥37.5万 | ¥40.0万 | +¥2.5万 | |

| 日用品 | ¥7.9万 | ¥8.0万 | +¥656 | |

| 趣味 | ¥42.4万 | ¥32.0万 | -¥10.4万 | |

| 交際費 | ¥19.5万 | ¥24.0万 | +¥4.5万 | |

| 交通費 | ¥39.4万 | ¥36.0万 | -¥3.4万 | |

| 衣服・美容 | ¥28.5万 | ¥24.0万 | -¥4.5万 | |

| 医療費 | ¥115.6万 | ¥12.0万 | -¥103.6万 | |

| 書籍代 | ¥21.3万 | ¥24.0万 | +¥2.7万 | |

| 水道光熱費 | ¥9.2万 | ¥5.0万 | -¥4.2万 | |

| 通信費 | ¥17.8万 | ¥6.0万 | -¥11.8万 | |

| 住居費 | ¥107.0万 | ¥150.0万 | +¥43.0万 | |

| 税金・保険 | ¥195.1万 | ¥400.0万 | +¥204.9万 | |

| 事業経費 | ¥123.0万 | N/A | N/A | |

| その他 | 医師関連 | ¥76.0万 | ¥76.0万 | ¥0 |

| 家具 | ¥20.0万 | +¥20.0万 | ||

| 旅費 | ¥47.6万 | ¥30.0万 | -¥17.6万 | |

| 引っ越し代 | ¥11.0万 | ¥65.0万 | +¥54.0万 | |

| 結婚 | ¥46.3万 | ¥30.0万 | -¥16.3万 | |

| 雑費 | ¥2.2万 | ¥6.0万 | +¥3.8万 | |

| 総合計 | ¥947.5万 | ¥988.0万 | +¥40.5万 | |

| ※税金・事業経費を除く | ¥629.3万 | ¥588.0万 | -¥41.3万 | |

補足

- 4月から同居になるので食費が上がるかも

- 新居ではインターネット無料のため通信費が安くなるが、家賃はUP

- 電気・ガス代は楽天でんき ポイント支払いなので現金支出が減少

- 遠距離恋愛でなくなり、交通費は減少の見込み(外勤先への移動はある)

- 家具は完全に趣味でもないので別途項目を作った(ガジェット/家電は趣味に)

給料天引きでないため、税金がものすごく高いですね…

税金・社会保険料

計算式は省略しますが、控除を色々使って昨年の課税所得が1180万円くらい

課税所得表で計算すると

税金見込み

- 所得税(2021):236.2万円

- 住民税(2021):118万円

- 社会保険料 約60万円:国民年金16,540円 × 12ヶ月 + 医師国保 41万円

- - 予定納税(2020年に収めた分):30万円

- + 住民税3期(2020年の残り):15.9万円

- 合計支払額:約400.0万円

頑張れば生活費削れるかな?とも思いましたが、「楽しく機嫌よく生きていく」を目的にしたので無理に節約するのは辞めました

2021年のキャッシュフロー見込み:412万円

2021年の収入から支出を引くと、412万円となります

結構浪費していた2017年も一応貯蓄できていたらしい

ただし412万円のうち258.4万円は先述したインデックス投資用資金なので、残りは153.6万円になります

つまり1億円のための不足金額は下記の通り

2021年 不足金額

- 7カ年計画:500万円/年 (42万円/月)

- 10カ年計画:200万円/年 (16.5万円/月)

ここまでのまとめ

- 2021年は税金が高い&引っ越し・結婚でライフイベント多め

- 順当に行けば投資資金はインデックス投資(258万円)+154万円

- このままだと、7カ年計画には500万円/10カ年計画には200万円不足

不足額をなんとかするために戦略を立てます

2021年の戦略を考える

- 給与収入を増やす

- 副業収入を増やす

- 2馬力を利用する

給与収入を増やす

お金を稼ぐには、バイトを増やすのが一番確実性が高くて手っ取り早い方法です

1,400万円/年は控えめな見積もりなので、実際はもう少し多くなるはず

ただどうしても時間の切り売り感は出てくるので、

バイトを探す際のポイント

- 実労働時間はどのくらいか(他のことができるかどうか)

- 将来につながる仕事内容か

- 時給はどのくらいか

を考えて仕事を選んでいきたい

具体的には寝当直なら合間にPC作業ができる(このブログも寝当直中に書いています)し、自分の診療科の外来バイトなら将来につながるといえます

副業収入を増やす

すぐ結果を出すのは難しいですが、やはり副業/事業収入を増やすのは大切です

副業/事業収入のメリット

- 自分の時間を使わずに収入が得られる

- 時給の上限がない

- 経費を利用可能

- 青色申告特別控除を利用可能

具体的には

ポイント

- 医師用ポイントサイト

- オンライン健康相談(ブームは終了)

- フリマアプリでの不用品売却(メルカリ/ラクマ)

- ブログ

- 不動産事業

等があります

今回支出を計算してみて、400万円/年あればそこそこハッピーに生きられると感じました

昨年で結構キャッシュを貯められたので、いよいよ実物不動産投資を考える時期でしょうか

2馬力を利用する

4月からは妻と同居し家計簿を共有する予定なので、稼ぎ手が増えます

これによる金銭的なメリットがいくつかあります

共働きのメリット

- 給与所得が増える

- 生活費が相対的に下がる(家賃・食費・交通費など)

※現在は遠距離なので交通費が高い - iDeCoやつみたてNISAなど非課税枠が増える

証券口座やクレジットカードを作ったりと課題は色々あるので、二人で一緒に頑張っていきます!

まとめ:今年は防衛ラインを守る

2021年の状況

- 去年の年収が高かった→今年の税金が高くなる

- 引っ越しや結婚など、ライフイベントで出費が多い

- 同居開始で家計簿が共同になる

ということで、今年は守りの一年になる見込みです

2021年の目標

- 必須:インデックス投資258万円は今年も積みたて継続

- 最低ライン:10カ年計画の達成(必須+200万円)

- 理想:7カ年計画の達成(必須+500万円)

- 一人の家計管理から夫婦ふたりの家計管理に切り替える

- 10年後を見据えた行動をする

ハードワークで目先の収入を上げることより、じっくり取り組むことが大切ですね

今年も当ブログでは資産状況の報告をしていく予定です。