iDeCo(個人型確定拠出年金)は自分年金の一種で、毎月決まった額を積み立ててそのお金で金融商品を運用することで将来の年金として受け取れる制度です。毎月の掛け金が全額控除対象となるという節税メリットがあります。

私はSBI証券でDCニッセイ外国株式インデックスという先進国株式の投資信託を積み立てています。

今回は2020年5月時点での運用成績を紹介していきたいと思います。

iDeCo DCニッセイ外国株式インデックス 2020年5月運用成績

iDeCoとは

iDeCoは年金の一種です。すべての人が対象となる国民年金に加えて、自分で積み立てる自分年金の一種です。

月額1万2千円〜6万8千円(職種によって異なる)の掛け金を積み立て、主に投資信託を運用

- 掛け金が全額控除

- 運用益が非課税

- 受給時に税金がかかるが控除額が大きい

専用の口座を解説する必要がありますが、楽天証券やSBI証券がおすすめです。後述しますがプランの煩雑さがないので、楽天証券がとくに良いですね

iDeCoについて、詳しくは下記の記事で紹介しています。

-

-

iDeCoで資産形成を目指す

続きを見る

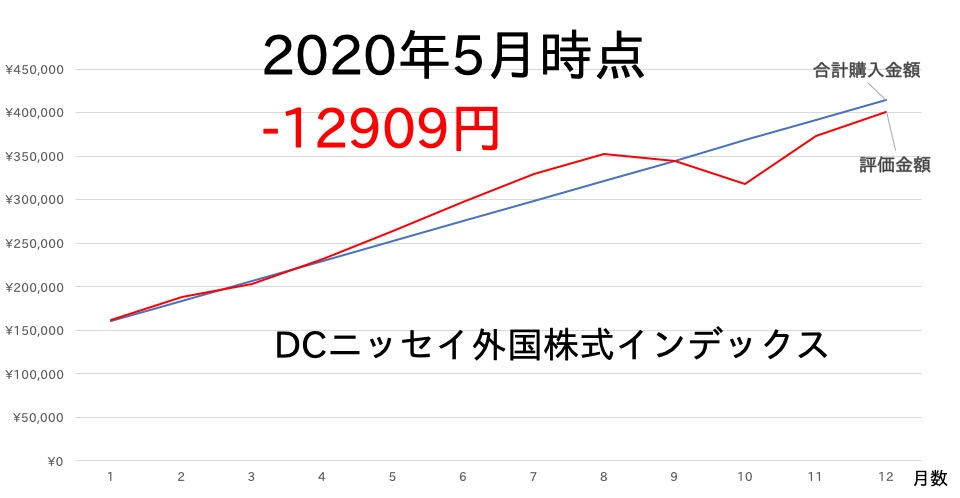

2020年5月 iDeCo 運用成績 -12909円

運用銘柄:DCニッセイ外国株式インデックス ※MSCIコクサイ連動

積立額:月2.3万円

上記はこれまでの購入金額と評価金額を示したものです(月数が1から開始になっていますが今月で17ヶ月目です)。これまでの合計購入金額は39万1000円、評価金額は40万1091円で損益は-1万2909円となりました。

コロナショックの影響がまだ残っているとはいえ、とくに先進国株式ではだいぶ相場が戻りつつあるようです。以前つみたてNISA(TOPIX連動ファンド)の2020年5月時点での運用成績を記事にしましたが、これを見ると日本株式よりも戻りが早そうですね。

ただiDeCoに関しては最短でも60歳からの受け取りということで、つみたてNISAよりもさらに運用期間が長くなります。自分は今年で30歳なのでまだ30年あります。

※現状は積立可能期間は60歳までですが、5年間延長はほぼ確実なようです。

そのような長期投資となるため、相場の騰落に拘らず現在のファンドを淡々と積み立てていく予定です。暴落時はたくさん買えるチャンスと考えて、前向きに行きましょう。

iDeCoでどの程度の利益がでるのか?

資金を運用するという話をしてきましたが、iDeCoでは、長期間に渡って資産を投じるため、負けにくくなることが最も大きな特徴です。

短期間で見ると相場は騰落がありますが、長期間で見ると着実に経済は成長してきています。

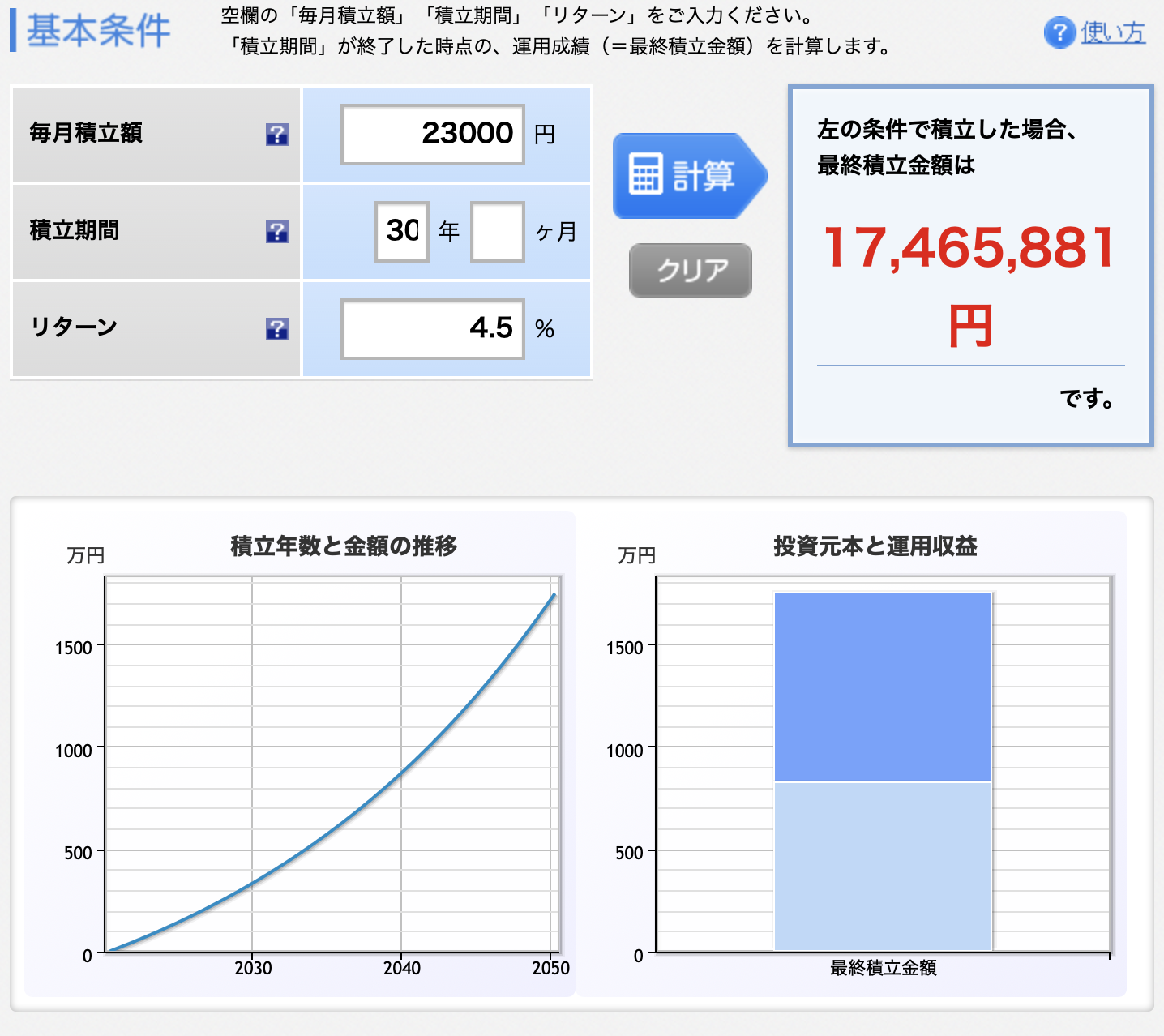

例としてMSCIコクサイ・インデックスという、日本を除く先進国株式の指標では過去の年率平均パフォーマンスは以下のようになっています。(2020年5月時点)

| 年数 | 3年 | 5年 | 10年 | 15年 | 20年 | 30年 |

| リターン | 4.6% | 3.6% | 10.1% | 7.3% | 4.9% | 7.3% |

20〜30年間という長期間であると、リーマンショック級の不況があっても年利4〜5%程度は期待ができるのではないでしょうか。MSCIコクサイ・インデックスに連動する投資信託としては私の積み立てているDCニッセイ外国株式インデックスなどがあります

間をとって4.5%のリターンと考え、27.6万円(会社員や勤務医の上限)x30年間の投資を行った場合を仮定します。投資額は828万円です。

なんと828万円が1746万円まで増えました。年数が長いこともあり、つみたてNISAと比べても複利効果は大きいですね。これだけ増加すれば、運用益が非課税というメリットも生きてきます

やや話はそれますが、つみたてNISAを含めて積立投資(インデックス投資)について学びたい方は山崎元氏の本がよくまとまっています。

複利効果・分散投資を利用したインデックス投資の実践として、iDeCoは良い制度

まとめ・今後の方針

iDeCoを利用した資産形成の実際について、今回は書きました

制度上、若いうちに加入すればかなり長期間の積立投資となるため目先の利益に踊らされず着実に積立を行っていきましょう。…といっても引き落としは自動でやってくれるので、口座にお金を入れておくだけですけどね

今後について、2つほど書いておきたいことがあったので記載しておきます。

- SBI証券のプラン

- 掛け金の変更について

SBI証券のプラン

SBI証券のiDeCoはプランが2つあり、私が加入しているのは以前からあるオリジナルプランです。新規で入られる方はセレクトプランのほうが手数料の安い良い商品が多いのでおすすめです。

ただ手数料が安いといっても、私の積み立てているDCニッセイ外国株式インデックスが0.154%、eMAXIS Slim 先進国株式インデックスが0.1023%と0.05%程度です。

プランを変更すると煩雑な上に、数ヶ月かかるデメリットもあるので私は変更していません

しかし正直プランが複数あっても分かりづらいため、この点楽天証券のほうが優位といえますね。

毎月の掛金が来月から変わります

掛け金に関して、2020年3月までは自分は勤務医(国民年金第2号被保険者)だったので月額掛け金が2.3万円でした。ただ2020年4月から国民年金第1号被保険者となったので、月額掛け金が6.8万円になります。

iDeCoの変更はつい忘れがちですが手続きはそこまで手間ではないのでしっかり行いましょう。被保険者種別変更に関しては以前記事にも少し書きました。

-

-

大学院生になったので、国民年金第1号被保険者・医師国保へ変更

続きを見る

ただ上記の変更手続きをしてもすぐに変わるわけではなく、自分も5月引き落とし分まではまだ反映が間に合っていません。ネットで調べても掛け金変更まで2ヶ月程度かかる人が多いようです。

6月からはいよいよ積立額が6.8万円となるので、資産規模が増えることが期待できますね。

iDeCoの運用成績については今後も当ブログで書いていきますので、興味のある方はお付き合いください。